近期,光通信领域在AI算力需求的强劲驱动下,产业热度持续升温。从高速光模块的加速放量到光纤光缆的订单爆满,再到上游关键电子元器件的供需紧张,整个产业链正迎来新一轮增长机遇。其中实盘对比,新易盛、天孚通信、亨通光电及三环集团四家企业因其不同的产业卡位和发展动向,备受市场关注。

新易盛

优势:新易盛在高速光模块领域具备显著优势,目前其1.6T和800G光模块已成为交付主力产品。公司近期表示,1.6T光模块的订单相较于去年增幅很大,并预计在今年呈现出逐季快速增长的趋势,硅光产品也已发展为主流。这表明公司不仅成功把握住了AI算力网络向1.6T升级换代的市场节奏,而且在高价值量的前沿产品上掌握了先机,有望直接受益于2026年以太网光模块市场预计大幅增长的市场红利。

劣势:随着光模块技术向更高速率的1.6T乃至3.2T迭代,产业对上游光模块设备的需求和要求也在同步提升,市场正迎来“量增+价升”共振阶段。这虽然为龙头厂商带来了机遇,但也意味着新易盛需要在技术研发和产能扩张上进行持续的巨额投入。若公司在新一代光模块封装复杂度与性能要求提升的进程中,不能持续保持技术同步或产能扩张不及预期,其市场份额和盈利能力可能会面临挑战。

元股证券:ygzq.hk

亨通光电

优势:亨通光电近期深度参与了业界标杆项目,作为核心供应商联合构建了全球首条S+C+L三波段超低损多芯光缆线路并已实现商用开通,这标志着其在超低损耗、大有效面积光纤及多芯光纤技术上已达到业界领先水平。公司高层亦指出,掌握了光棒产能就掌握了发展主动权。在AI数据中心互联需求大爆发的背景下,高端光纤预制棒价格近期涨幅高达550%,而光纤光缆企业的订单已排至2027年,亨通光电凭借其核心技术和上游光棒的自给能力,能够在供给紧张的行业格局中抢占先机,充分受益于本轮光通信网络建设浪潮。

劣势:光纤光缆行业的需求与AI算力基建、运营商集采的节奏高度相关。尽管当前市场热度极高,但需警惕未来AI基础设施建设进度或投资规模出现波动所带来的需求变化风险。此外,高端光棒等核心产品的产能扩充需要较长的建设周期和较大的资本开支,如何在快速扩张中平衡好技术路径选择(如多芯光纤、空芯光纤等)和财务稳健性,是公司需要应对的长期课题。

天孚通信

优势:天孚通信是光模块产业链上游关键光器件领域的核心供应商,其产品是AI光互连不可或缺的一环。在最近的产业周期中,公司凭借其在高精度光器件领域的平台化布局和一站式解决方案能力,充分受益于下游高速光模块需求的急剧增长,股价一度创下历史新高。随着行业领袖英伟达与业界精英均强调“连接”将定义AI基础设施性能极限,以及由铜连接向光连接的趋势加速,天孚通信作为“卖铲人”,其产品需求具备确定性和持续性。

劣势:作为处于产业中上游的器件供应商,天孚通信的业绩表现和股价波动容易受到下游光模块厂商的需求变化和供应链传导的直接影响。近期市场资金数据显示,公司单日主力资金净流出规模较大,反映出市场在高位存在一定的分歧或获利了结压力。与此同时,光器件技术同样面临CPO等新封装技术的变革挑战,公司需要持续进行高强度的研发投入以确保其产品不被新的集成方案所绕开,否则可能面临被边缘化的风险。

三环集团

优势:三环集团深耕先进的电子陶瓷材料和零部件领域,具备强大的“材料+结构+功能”一体化能力,构建了覆盖光通信、AI及数据中心等多领域的业务框架。公司是MLCC等关键上游元器件的龙头企业,在高盛将MLCC称为“下一个存储”的背景下,公司凭借深厚的材料工艺积淀和大批量高标准生产能力,能够很好地承接AI服务器对被动元器件用量激增的需求。近期公司已获得中国证监会关于其赴港上市的备案通知书,若成功实现“A+H”布局,将有助于其拓宽国际融资渠道,加速全球化战略。

劣势:尽管业务布局广泛且技术实力雄厚,公司在快速扩张的过程中也面临着一定的财务压力。根据其冲刺港交所的招股资料显示,公司近年来收入与利润保持增长,但应收账款规模也在随之上升。此外,MLCC等电子元器件行业具有周期性的特征,虽然目前处于AI驱动的供需紧张期,但未来若行业扩产过快或下游需求出现周期性调整,产品价格和公司盈利能力可能面临下行压力。

看完了公司的优势亮点,接下来,我们依然采用经典的杜邦分析法,将公司的最新三季报财务核心数据净资产收益率进行拆解。

看看四家相关公司的财务含金量情况如何,

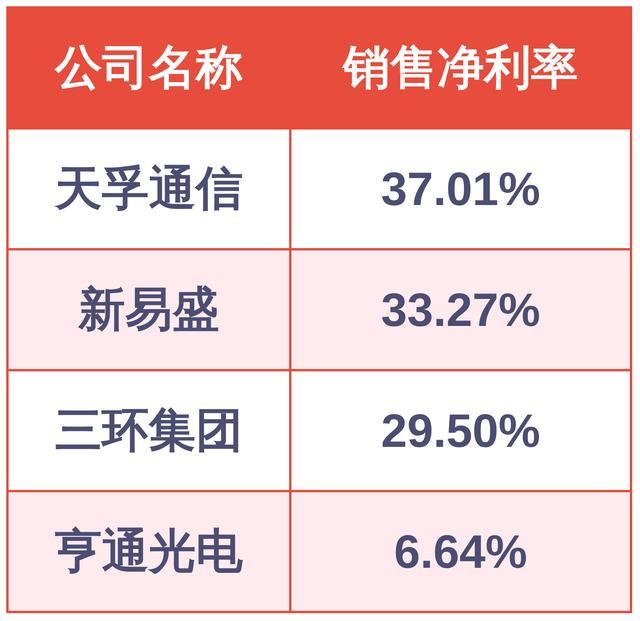

配资炒股第一个,先看销售净利率。

最新盈利能力:天孚通信>新易盛>三环集团>亨通光电

第二个,总资产周转率,即公司的资产周转速度。

四家公司的资产运营效率呈现出明显分化,轻资产运营模式的公司周转效率更高。

最新营运能力:新易盛>亨通光电>天孚通信>三环集团

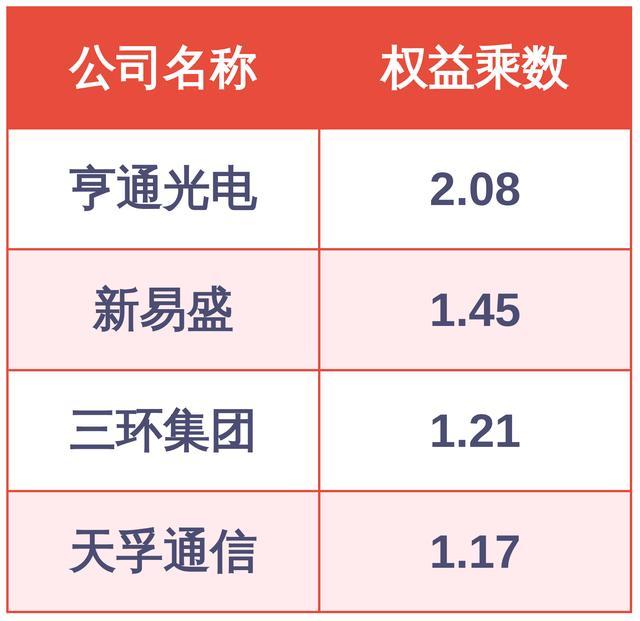

第三个,权益乘数,即公司的财务杠杆倍数。

最新财务杠杆:亨通光电>新易盛>三环集团>天孚通信

最新净资产收益率排名如下:

第一,新易盛。

依靠极高盈利与高效运营的完美结合,净资产收益率14.52%,盈利第2,周转第1,财务杠杆第2。公司不仅拥有33.27%的超高净利率,资产周转速度更是断层领先,展现出极强的综合盈利效率。

第二,天孚通信。

凭借行业顶尖的盈利水平筑牢护城河,净资产收益率8.57%,盈利第1,周转第3,财务杠杆第4。虽然资产周转相对稳健,财务杠杆最低,但其37.01%的销售净利率冠绝群雄,凸显了强大的产品溢价能力和成本控制力。

第三,三环集团。

稳健经营下各项指标相对均衡,净资产收益率3.59%,盈利第3,周转第4,财务杠杆第3。其近30%的净利率表现优异,但较低的资产周转速度目前限制了净资产收益率的进一步提升空间。

第四,亨通光电。

高杠杆驱动模式下的规模制胜者,净资产收益率3.44%,盈利第4,周转第2实盘对比,财务杠杆第1。虽然6.64%的净利率不高,但其作为重资产线缆巨头,凭借较高的权益乘数和可观的资产周转率,放大了每一分利润对股东回报的贡献。

元股证券-线上服务大厅提示:本文来自互联网,不代表本网站观点。