美国汽油均价3.95美元一加仑,三周涨了30%,创两年多新高。芝加哥联储主席古尔斯比3月23日说:如果通胀失控,不排除需要加息。

三周前,华尔街还在讨论今年降几次息。谁也没想到,一场中东战争,把美联储的政策路径彻底打乱了。

一、美联储在担心什么?

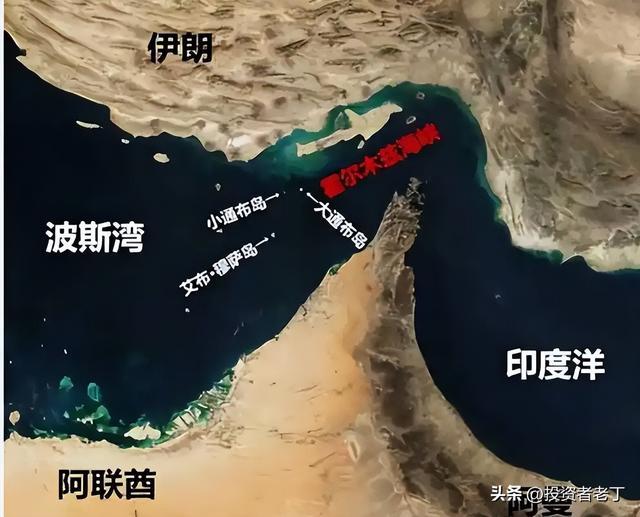

伊朗伊斯兰革命卫队宣布封锁霍尔木兹海峡。

封锁之后,通行量暴跌70%,超过150艘船只在海峡外排队锚泊。海湾国家集体减产至少1000万桶/日。仅伊拉克南部油田,产量就从约330万桶/日暴跌到130万桶/日。

国际能源署的定性是:历史上最大的全球能源安全挑战。

WTI从冲突前的64美元左右一路冲到98美元以上,布伦特一度逼近120美元。

这样的情况一出现,美国先慌了!

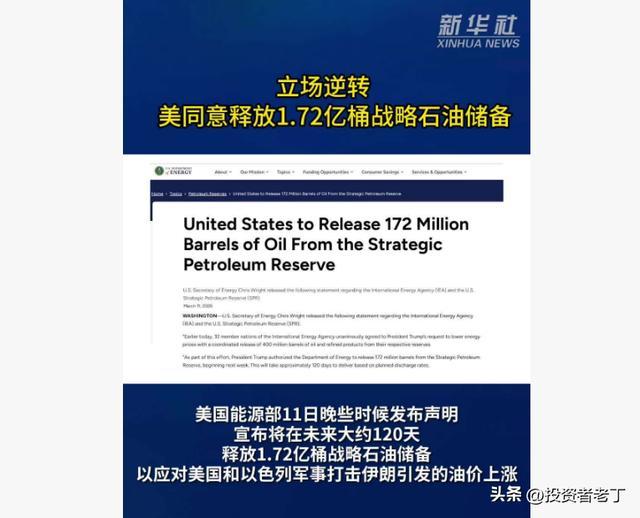

美国政府紧急应对。释放1.72亿桶战略石油储备,这是SPR历史上最大的单次释放。同时联合国际能源署32个成员国协调释放4亿桶。特朗普签署60天琼斯法案豁免,允许外国船只在美国港口间运输石油。

这些措施暂时稳住了价格,但储备总有用完的一天。美国SPR在释放1.72亿桶之后,库存已经降到历史低位,而海峡何时恢复通航,谁也说不准。

按理说,全球供应缺口这么大,产油国应该全力增产,但OPEC+仅同意增产20.6万桶/日,远低于市场预期。20.6万桶对比1000万桶的缺口,杯水车薪。

这就是当前的供需格局。

另外,3月18日,美联储议息会议11:1投票维持利率不变,联邦基金利率停在3.50%-3.75%。

表面上,按兵不动,但点阵图泄露了真实态度:2026年只降一次息,比之前预期少了很多。美联储还上调了通胀预期,2026年PCE通胀预期调到2.7%。

注意,这还是2月CPI数据(同比2.4%、核心2.5%)发布之后做出的判断,油价冲击的影响远没有体现出来。经济学家Joe Brusuelas预计,3月CPI大概率跳到3.5%,4月可能突破4%。

每桶油价上涨10美元,通胀大约被推高0.2个百分点。30多美元涨下来,0.6个百分点没了。单单油价这一个因素,就足够把通胀从2.4%推到3%以上。

古尔斯比的原话是这样的:所有政策选项均在考量范围内,利率存在双向调整可能,如果通胀走势受控,年内可能多次降息,但如果局势恶化、通胀失控,我不排除需要加息。

他还特别提到了一个研究结论:汽油价格对未来一年的通胀预期有非常显著的影响。

这是整件事里最关键的一句话。美联储真正害怕的不是油价本身,油价涨涨跌跌是常态,真正危险的是4美元汽油改变了普通人对物价的感知。

汽油是美国消费者每天都能看到的价格指标。你可能不记得上个月鸡蛋多少钱,但加油站门口那块电子屏上的数字,你每天经过都会瞥一眼。当这个数字从2.98跳到3.95,消费者的通胀预期会快速上修。而通胀预期一旦脱锚,工资要求跟着涨,企业定价跟着涨,通胀就会自我实现、自我强化。

全美家庭月均汽油支出约201美元。油价涨30%之后,一个普通家庭今年要多花大约1350美元在汽油上。这笔钱从哪来?从其他消费里省。餐饮、娱乐、零售都会受波及。消费占美国GDP的七成,消费者一缩手,经济增速立刻感受到压力。

市场反应最诚实,三周前还在定价全年降息60个基点,现在完全反转。CME联储观察工具显示,年内至少加息一次的概率已经升到40%。2年期美债收益率单日飙升12个基点到3.92%,创近一年最大单日涨幅。

鲍威尔本人用了一个词来形容当前局面:murky,浑浊不清。他也说了,如果看不到通胀进展就不会降息,不排除加息。

加息预期已经开始向实体经济传导了,美国30年期房贷利率近日升至6.22%。这意味着,一套50万美元的房子,30年贷款利息总额比三周前多出了好几万美元。本来今年楼市有一点回暖迹象,油价一涨、利率预期一变,买房的人又要犹豫了。

美联储内部也不是铁板一块,理事鲍曼预计年底前还能降三次息,理事米兰更鸽,认为年内可以降四次,但古尔斯比和鲍威尔的表态明显偏鹰。内部分歧越大,政策不确定性越高,市场就越紧张。

二、50年前的滞胀危机会重演吗?

美联储面对石油冲击,不是第一次。

1973年,第一次石油危机。阿拉伯国家对支持以色列的西方国家实施石油禁运,油价从2.9美元/桶涨到11.65美元,翻了四倍。美国通胀率从3.4%飙升到12.3%,GDP连续两个季度负增长。失业率从4.6%升到9%。

经济学家给这种困局起了个名字:滞胀,经济停滞和通货膨胀同时出现,最难治的经济病。

当时的美联储做了一件后来被反复检讨的事:走走停停。先加息压通胀,经济一受伤就松手,通胀还没压下来又停了,结果是通胀从来没被真正控制住,反反复复折腾了五六年。

六年后,1979年,第二次石油危机。

伊朗革命推翻巴列维王朝,全球石油供应再度紧张,油价从13美元/桶飙升至34美元。

这一次,沃尔克上任了,他做了前任不敢做的事,联邦基金利率从11%一路拉到19%,1981年达到峰值。美国30年期房贷利率一度突破18%,到1981年10月,30年期房贷利率一度飙到18.6%,今天的6.22%在那个年代算是白菜价。

经济陷入严重衰退,失业率飙到10%以上,但通胀确实被从近15%压到了1982年底的4%。

但是代价极其惨烈,无数企业倒闭,无数家庭陷入困境。但沃尔克的逻辑很清楚:短痛好过长痛,如果放任通胀预期脱锚,后面要付出的代价大得多。

达拉斯联储在2026年2月发布了一份研究报告,专门回顾1970年代通胀失控的教训,核心结论是:当年最大的错误不是加息本身,是加得太慢、停得太早。

这份报告的发布时间很微妙,2月底,伊朗战争爆发前几天。像是提前给市场打了一针预防针。

现在的情况和1970年代有多像?

相似之处:石油供应突然中断、通胀压力骤升、美联储面临加息还是保增长的两难抉择。

不同之处:美国现在是石油净出口国,对进口石油的依赖程度远低于当年。页岩油革命给了美国一个1970年代没有的缓冲垫。

但缓冲垫不等于免疫,全球油价是统一定价的,美国产的油一样跟着国际市场涨。

炼油产能有上限,短期内提不上来,更重要的是,美国经济的结构和1970年代不一样了。那时候制造业占GDP的比重远高于现在,油价上涨直接打击工业生产成本。现在美国经济靠消费驱动,GDP的七成来自个人消费支出。

油价上涨的冲击路径变了:不是先打工厂再打工人,而是直接打消费者的钱包。

3.95美元一加仑的汽油价格就是这个现实最直接的体现。加州已经突破5.5美元,7个州均价超过4美元。低收入家庭的痛感最强烈,年收入2万美元以下的家庭,汽油支出占收入比例高达18.3%。

2003年到2008年那一轮油价持续上涨,经济韧性远超预期,滞胀并没有出现。但那一轮油价最终还是加剧了2007-08年金融危机的冲击。能源研究者的共识是,那次的影响远比1970年代温和,但也绝非无害。

三、美联储该如何抉择?

如果加息。好处是主动控制通胀预期,避免重蹈1970年代覆辙。坏处是经济已经承压,消费者钱包在缩水,加息等于雪上加霜。如果把经济推进衰退,代价同样巨大。

现在是按兵不动。赌油价自己回落,赌海峡恢复通航。这条路的风险是:如果赌错了,通胀预期在等待中脱锚,后面再想追就更难了。1973年的教训就是这样。

倘若选择继续降息。刺激经济,但冒着通胀彻底失控的风险,在油价100美元的背景下降息,等于火上浇油。目前看来这条路基本被堵死了。

古尔斯比说所有选项都在桌面上,这句话听起来是在保留灵活性,但换个角度理解,也意味着美联储自己还在权衡。

最大概率的结果可能是:先不动,观察两三个月。如果油价回落到80美元以下,通胀自行回落,美联储下半年重新降息,皆大欢喜。如果油价维持在100美元以上,通胀预期开始脱锚,那加息就不再是一种可能性,而是一种必然。

元股证券:ygzq.hk

而且美股已经用脚投票了,标普500连跌四周,道琼斯单日跌超400点,纳斯达克跌了2%。市场之前定价的软着陆剧本正在被撕碎,取而代之的关键词是滞胀。经济放缓叠加通胀上升,这是任何央行最不想看到的组合。

唯一的亮点是能源股。埃克森美孚创历史新高162美元。在其他板块一片哀嚎的时候,石油公司在享受一场属于自己的牛市。利润表最诚实,谁在这轮冲击中受益,看股价就够了。

3月23日,特朗普说跟伊朗进行了富有成效的谈话,道指当天反弹了600点。但海峡的通行量还是只有正常水平的5%。市场在赌外交突破,可外交的归外交,油价的归油价。

元股证券50年前的历史给过一个教训:石油危机从来不是纯粹的能源问题。它会沿着油价、汽油、通胀、货币政策、资产价格、实体经济这条链路,把冲击传导到每一个角落。传导的速度可以很慢,但方向从来不会错。

1973年如此,1979年如此,2026年呢?正在路上吧…

鲍威尔说这场石油危机的影响可能只是暂时的,但1973年的伯恩斯也说过类似的话。

只有在数据出现异常的时候,人们才会真正发现问题的所在。在那之前配资资讯专题,人们的思维惯性总是这样限制着自己…

元股证券-线上服务大厅提示:本文来自互联网,不代表本网站观点。