同一时期成立、同一市场竞跑、同一平台发声早盘买股票,这里是金融界“同期声”栏目。

近年来,我国寿险行业正处于高质量发展转型关键期,监管导向持续聚焦“回归保障本源、强化风险防控、提升经营质效”,行业竞争格局与发展模式不断优化。为全面梳理行业经营态势,精准研判重点寿险公司发展成色,本期“同期声”栏目选取2005年成立的人保寿险、大都会人寿、农银人寿、中银三星人寿、长城人寿、华泰人寿、合众人寿、小康人寿8家寿险主体,整合业务质量、投资效益、风险管控、资本充足性等全维度经营指标,通过多维度对比分析,系统呈现各公司经营表现、发展优势与现存短板,为行业研究、经营决策及监管参考提供全面、客观的数据支撑与专业解读。

总体来看,经过二十年发展,这八家公司已形成“央企龙头、银行系扩张、合资稳健、民营分化”的清晰格局。人保寿险凭借集团资源稳居第一梯队;农银人寿、中银三星人寿依托银行股东实现规模跃升,但盈利质量差异显著;大都会人寿、华泰人寿以合资基因保持价值与风控优势;长城人寿在地方国资支持下逐步修复;而合众人寿、小康人寿则因治理或资本问题长期承压,行业“马太效应”愈发明显。

说明:本报告所呈现的经营数据最早追溯至2010年,主要由于2005年成立的八家寿险公司在(2005-2009年)属于业务起步阶段,彼时偿付能力报告、年度信息披露报告等监管要求的公开披露机制尚不完善,多数公司未系统披露该时期的完整财务数据。为保证数据口径的一致性与可比性,本报告选取2010年作为分析起点,完整覆盖2010-2025年共16个会计年度,以充分呈现各公司从成长期到成熟期的经营演变轨迹。除合众人寿数据披露截至2024年二季度末,其余险企数据截至2025年末,数据来源于公司年报、偿付能力报告、监管披露及权威财经媒体,标注监管重点指标、行业对标指标。

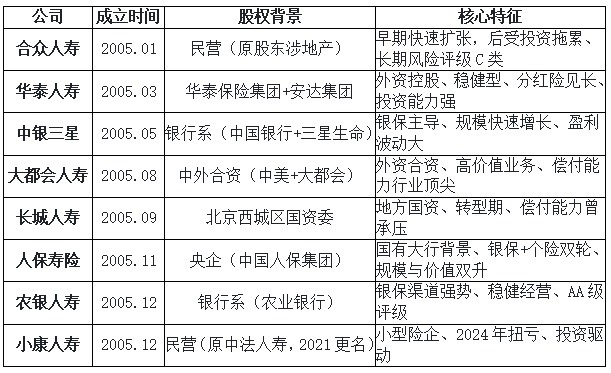

一、公司基本概况

8家公司均为2005年获批成立的寿险主体,覆盖民营、银行系、央企系、中外合资、外资转内资等多元股权类型,发展路径与经营特征差异显著:

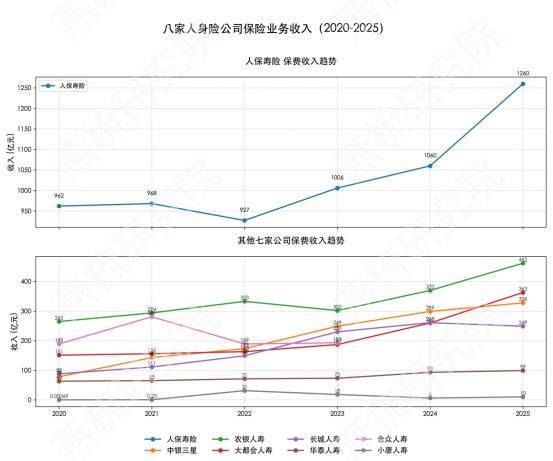

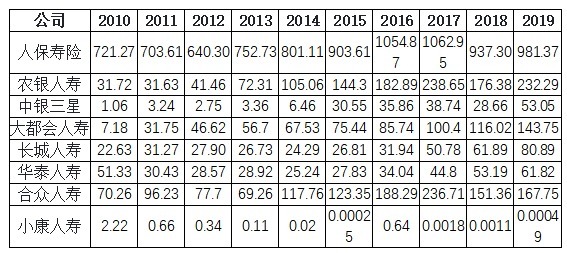

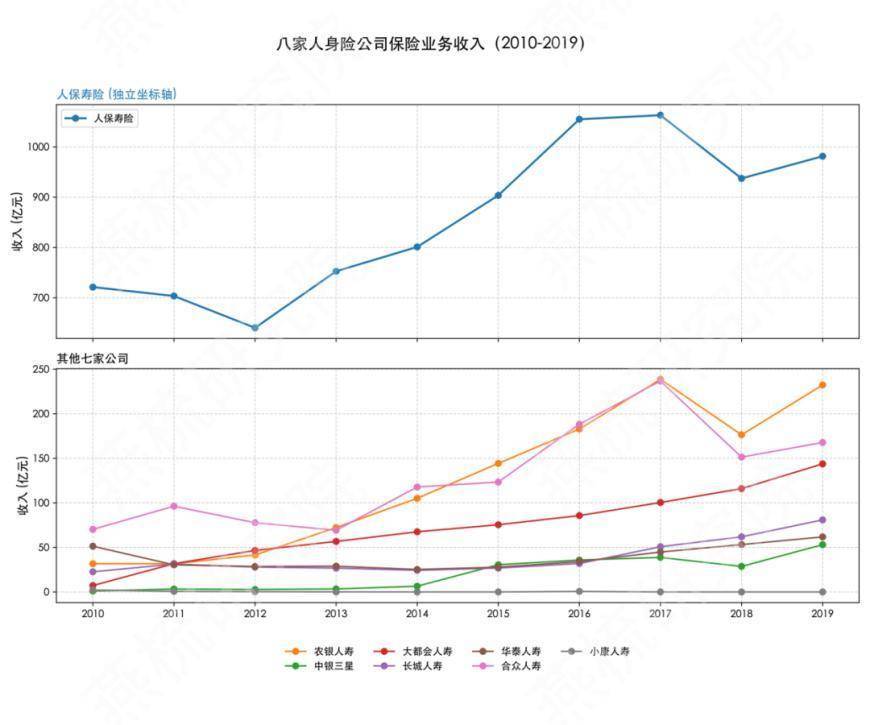

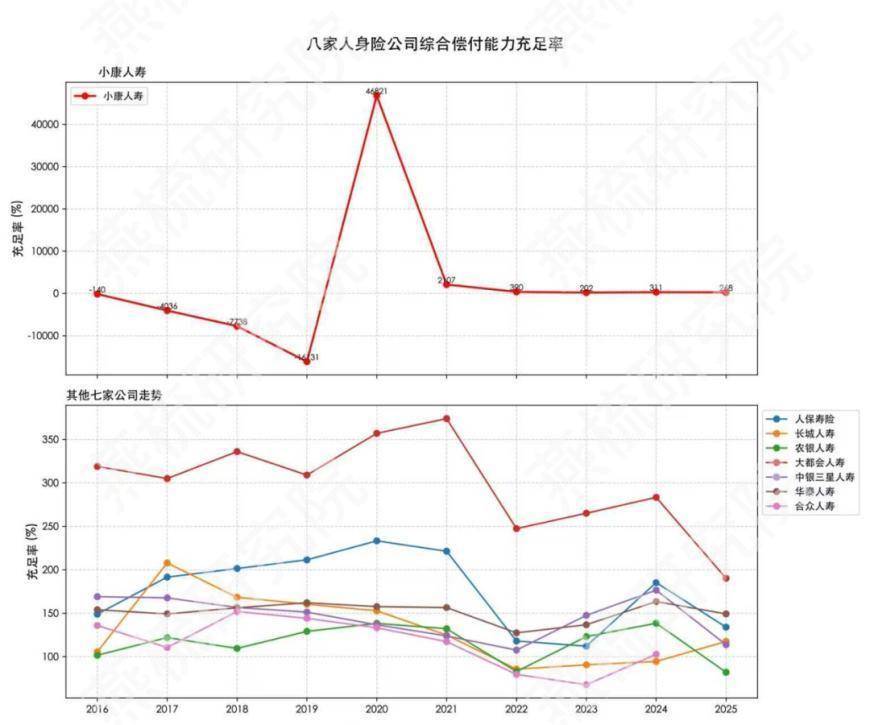

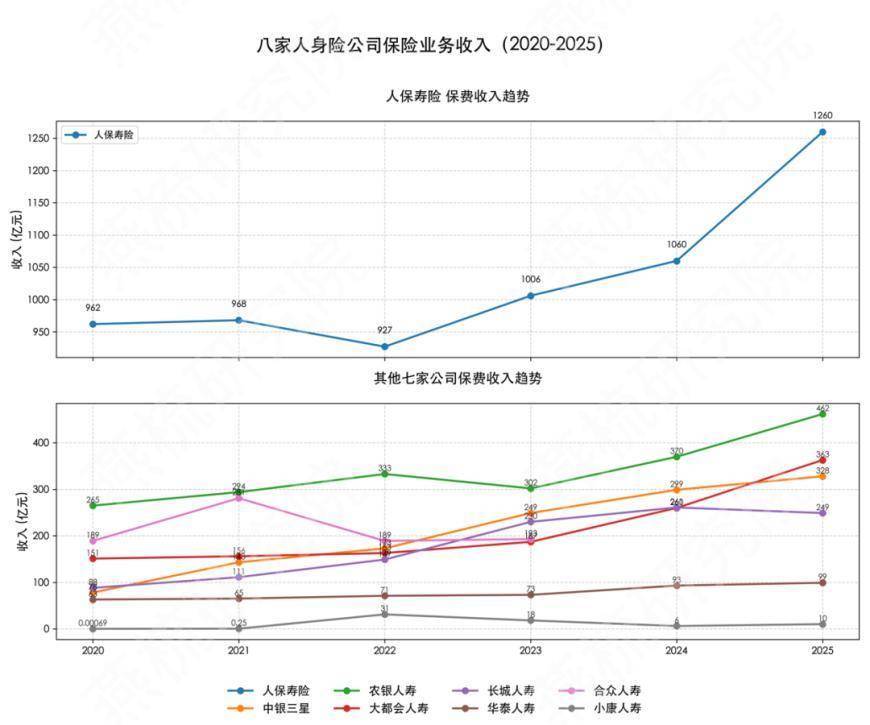

二、业务规模与市场地位分析(一)保险业务收入(监管重点指标+行业对标指标)

单位:亿元

核心结论:

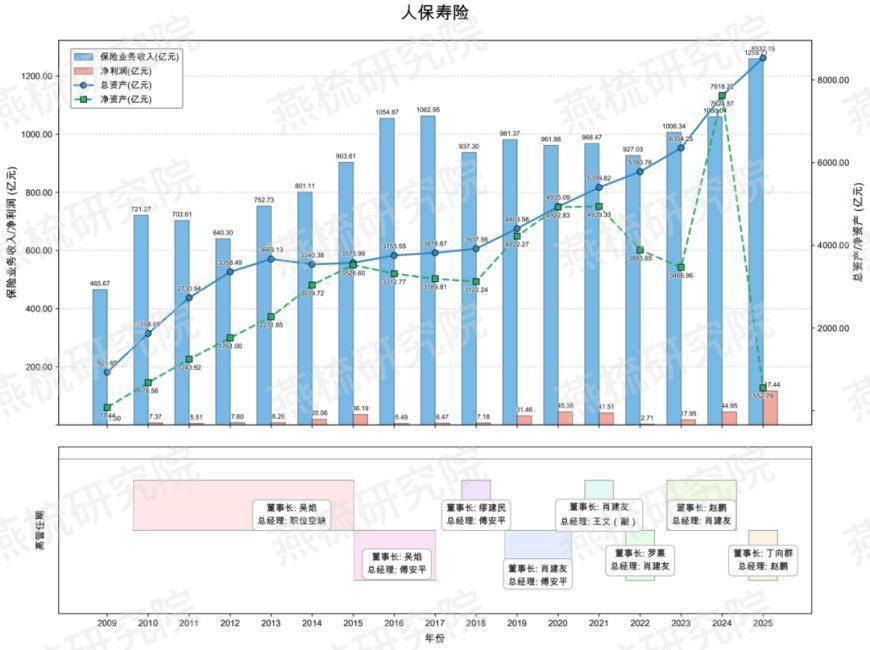

·人保寿险:为绝对规模龙头,稳居行业前十,保险业务收入持续增长,2017年突破千亿,2025年创新高破1260亿元。净利润与净资产在2025年波动较为明显,可能受新会计准则切换与权益市场波动影响。

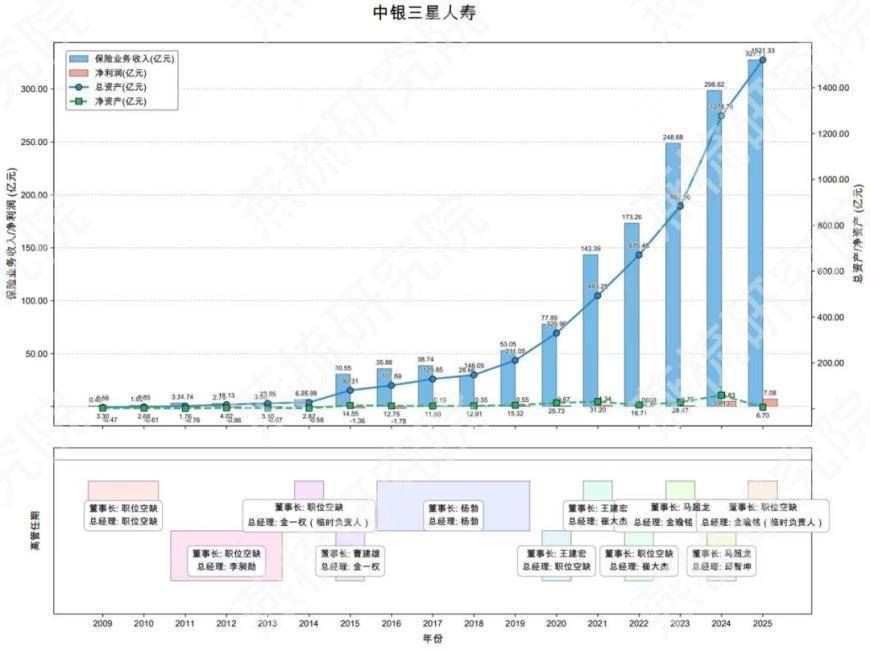

·中银三星人寿:规模指标年均增速33.26%领跑八家,但2025年规模仍仅328亿元,高增长伴随低基数。净资产在2025年下跌较为明显,可能与新会计准则切换等有关。

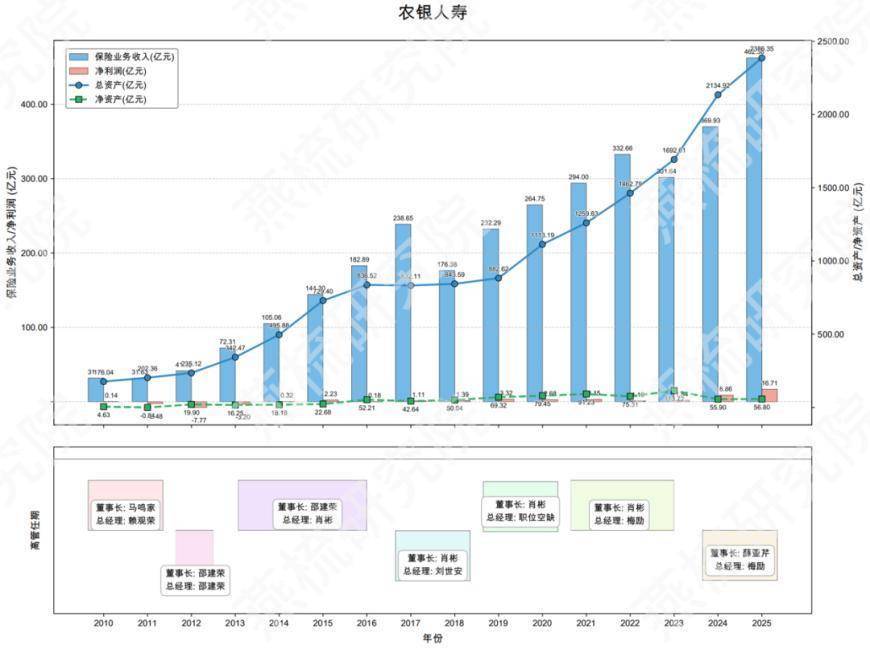

·农银人寿:规模稳步增长至462亿,银行系中体量最大,阶梯式增长,增速保持在两位数,近五年增速加快。

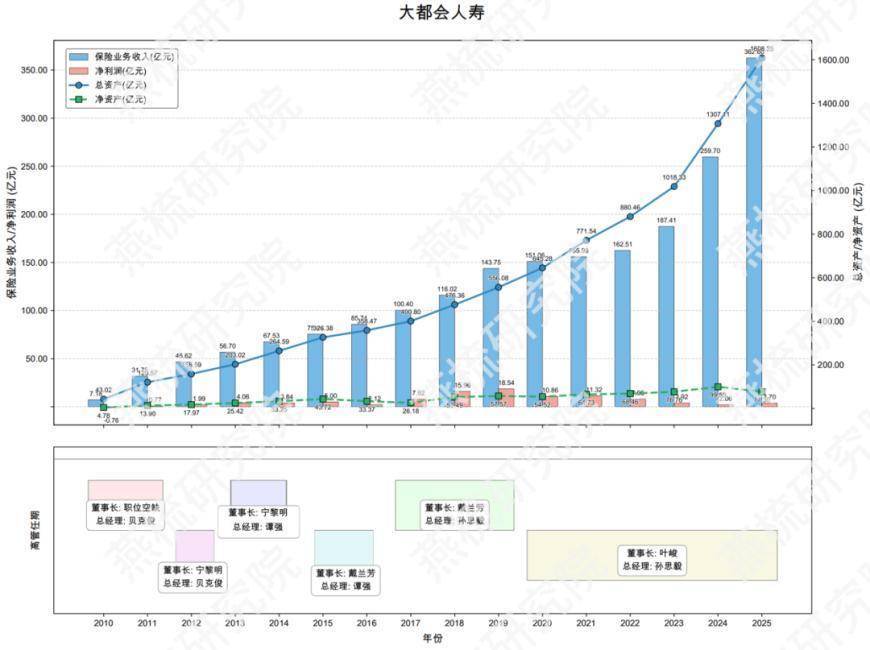

·大都会人寿:规模从151亿增至363亿,年均增长19%,平稳快速上升,在中型公司中表现突出。

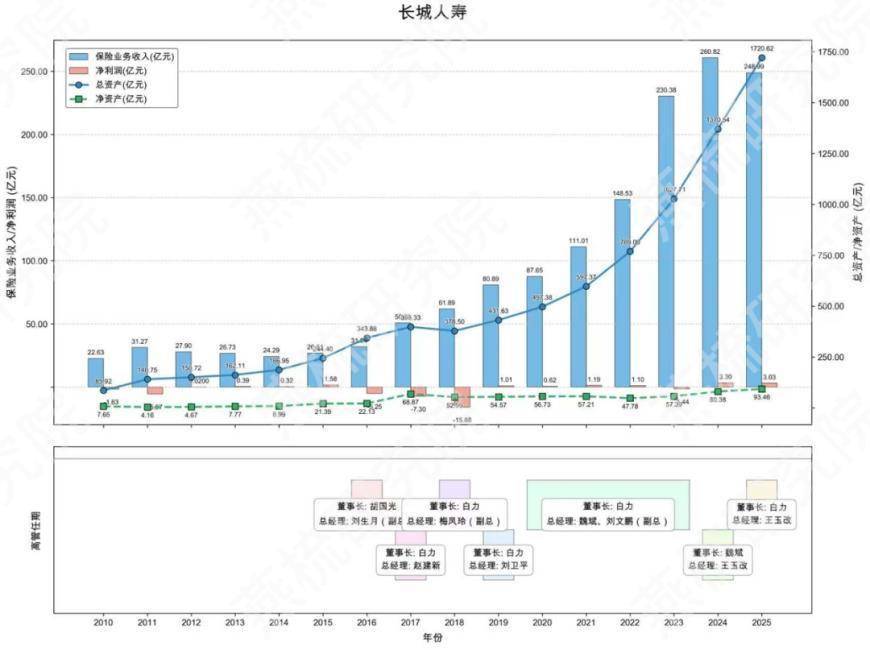

·长城人寿:2024年保费冲高至261亿元后2025年回落至249亿元,增长节奏有所波动。

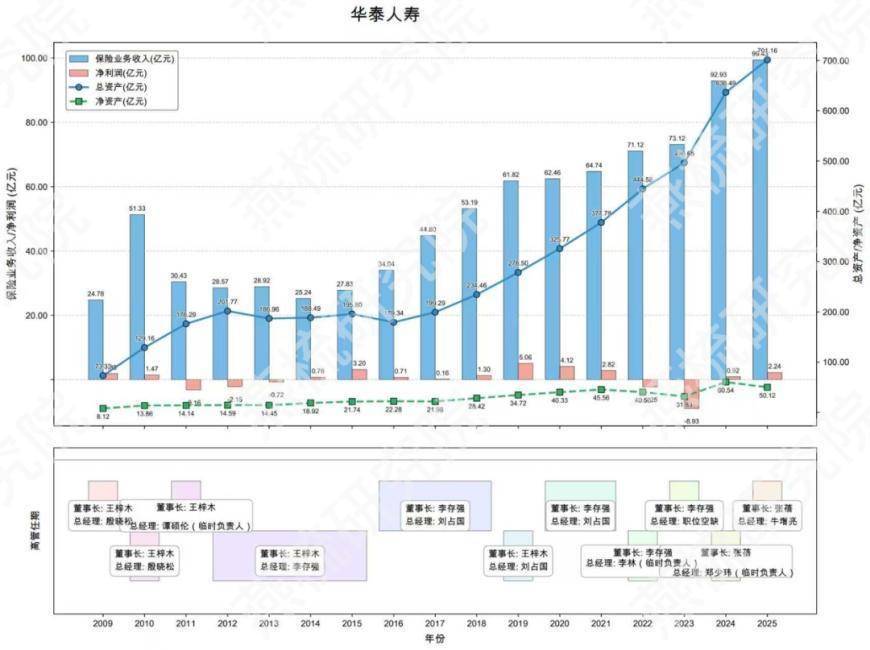

·华泰人寿:规模增长较慢,五年仅增36亿元,2025年不足百亿,市场份额持续被挤压。

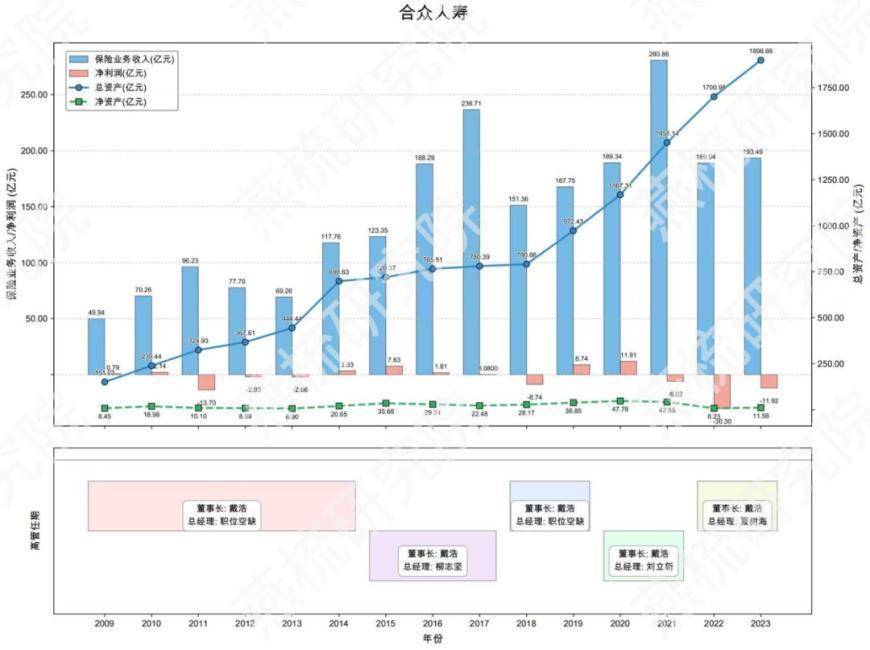

·合众人寿:受风险评级与投资拖累,2021年保费收入达到281亿高点,后有所收缩至不足200亿。

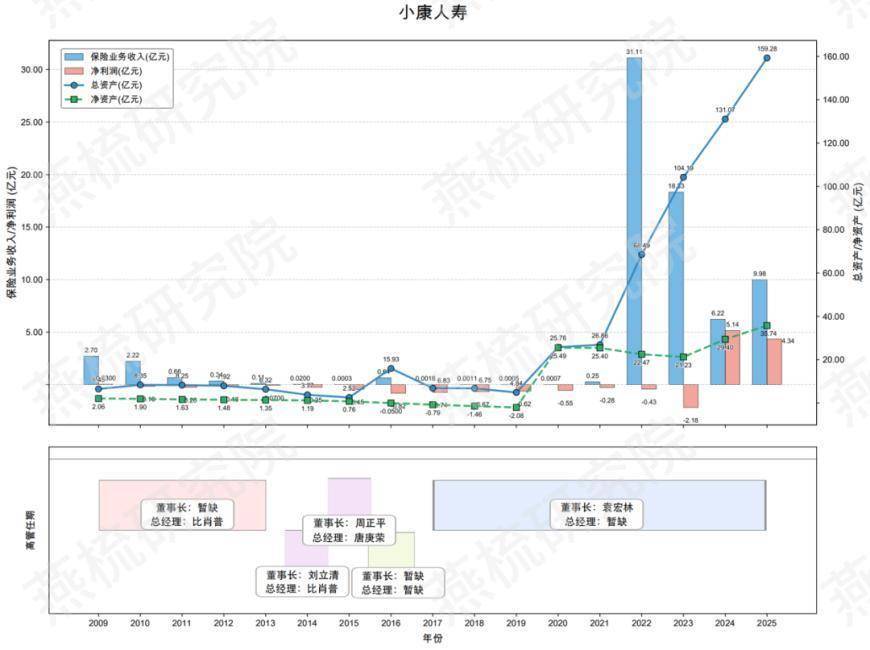

·小康人寿:重组后保费从几乎归零冲至31亿又回落至10亿,规模不稳定且有所收缩。

(二)市场份额与渠道结构(行业对标指标)

·人保寿险:与人保健康合计占市场份额约3.8%,银保(54.2%)+个险双轮驱动,2025年银保新业务价值增102.3%。

·中银三星人寿、农银人寿:银保渠道占比85%+,高度依赖母行网点。

·大都会人寿、华泰人寿:个险高价值业务占比高,渠道质量较高。

·长城人寿:渠道结构较为均衡,但银保仍占主导,价值率有待提升。

·合众人寿:渠道分散、银保占比下滑,续期拉动为主。

·小康人寿:规模极小,以经代+互联网渠道为主。

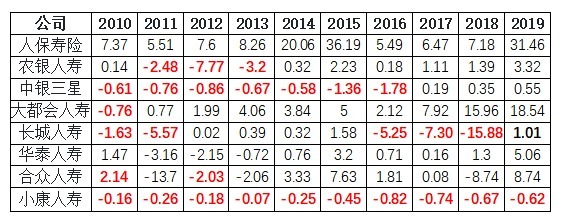

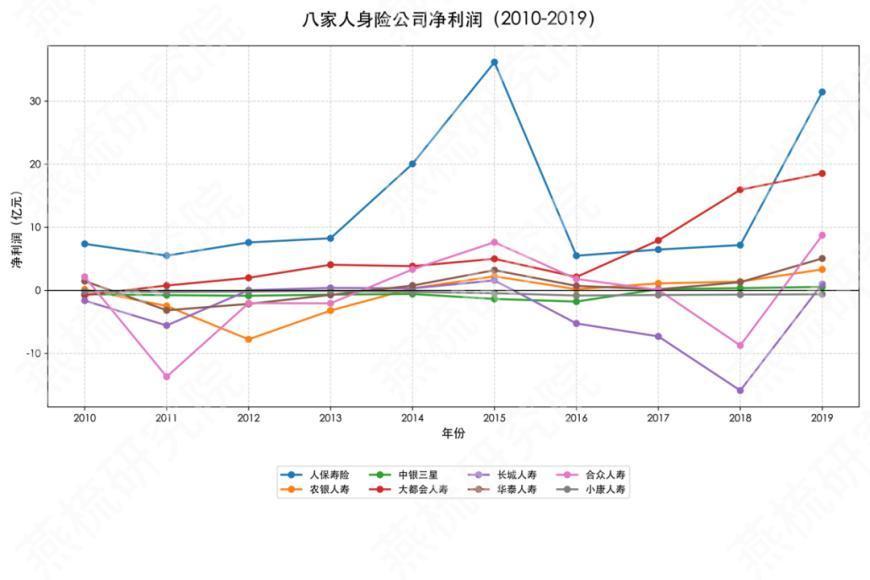

三、盈利能力与效益分析(2020-2025)

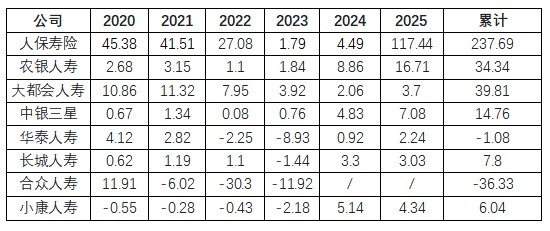

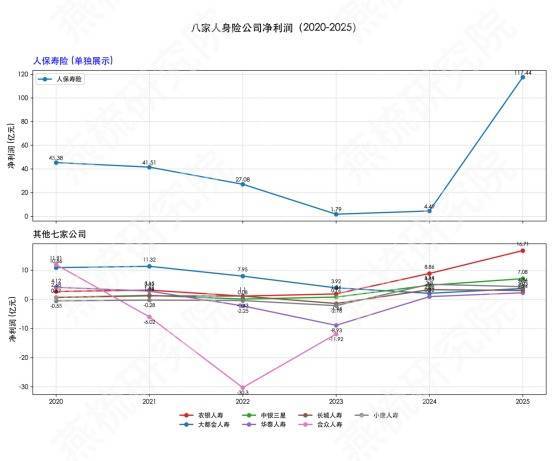

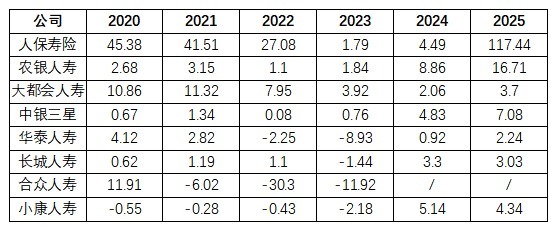

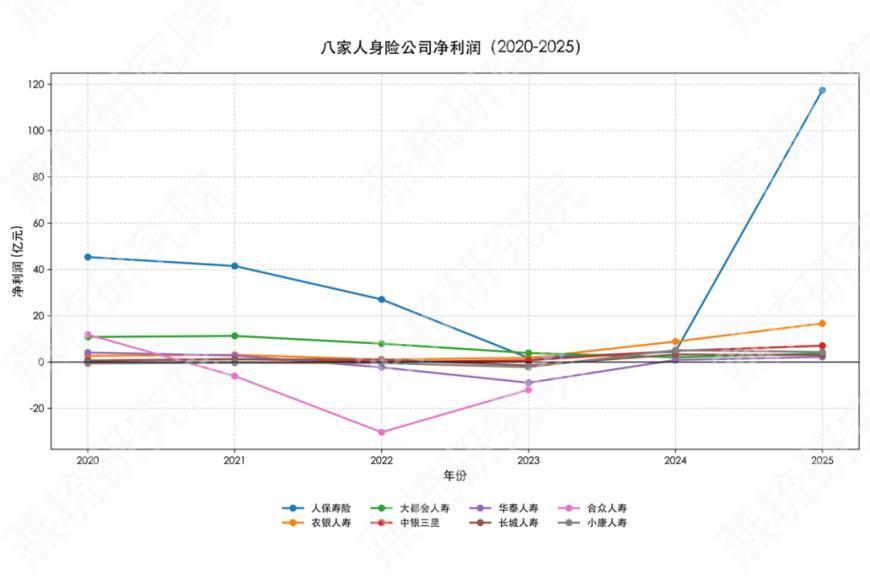

(一)净利润(行业对标指标)

单位:亿元

核心结论:

·人保寿险:盈利能力居于首位,2025年净利117.44亿元。

·农银人寿:近年利润持续增长,2025年创下16.71亿新高。

·大都会人寿:累计盈利39.81亿元,但2024-2025年盈利明显下滑。

·华泰人寿、长城人寿:经历亏损周期,2024-2025年扭亏。

·中银三星人寿:2022年仅盈利0.08亿元,盈利稳定性较弱。

·合众人寿:累计亏损36.33亿元。

·小康人寿:2024年扭亏后连续两年盈利,但规模小,依赖投资收益。

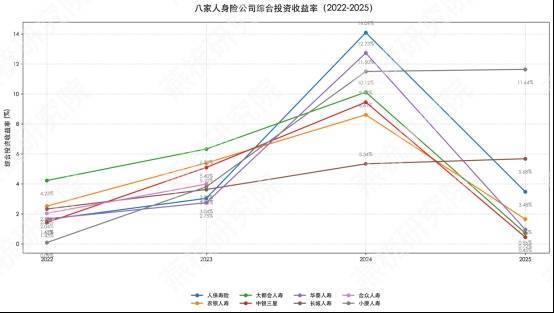

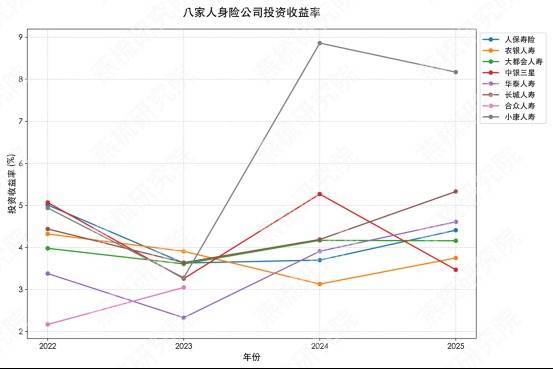

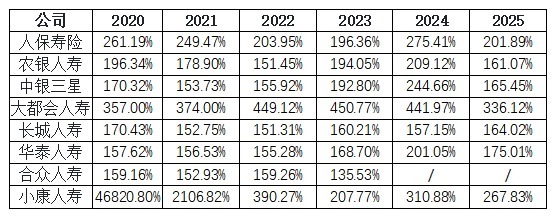

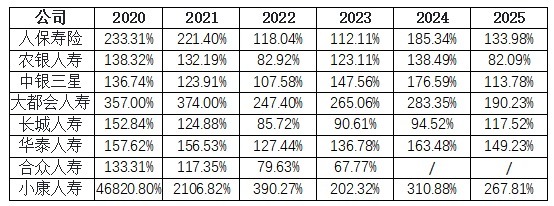

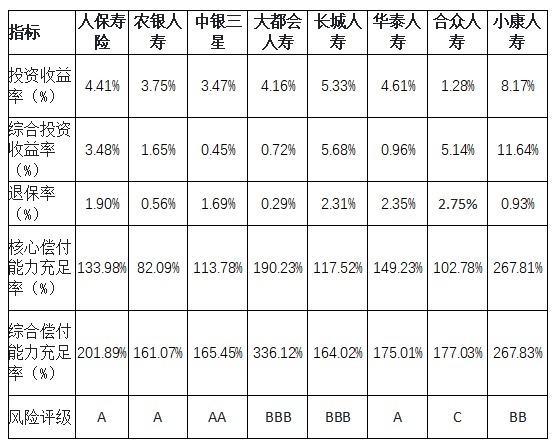

(二)综合投资收益率与投资收益率(监管重点指标+行业对标指标)

2022-2025年综合投资收益率(%):

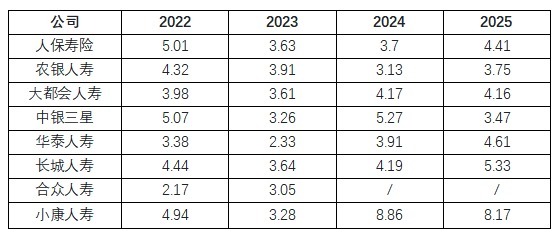

2022-2025年投资收益率(%):

核心结论:

·人保寿险:投资收益率稳定在4%-5%,综合收益率2024年冲高后回落,整体稳健。

·农银人寿:2025年综合收益率骤降至1.65%,投资端波动较大,需关注资产配置稳定性。

·大都会人寿:2025年综合收益率仅0.72%,为八家最低,当年投资收益明显承压。

·中银三星人寿:2025年综合收益率0.45%,同样处于低位,投资表现疲软。

·华泰人寿:2024年综合收益率高达12.73%,但2025年回落至0.96%,弹性极大。

·长城人寿:2025年投资收益率5.33%,居八家之首,综合收益率5.68%也领先,投资能力突出。

·合众人寿:2022-2023年投资收益率均低于3%,投资端乏力是亏损重要原因。

·小康人寿:2024-2025年综合收益率均超11%,投资驱动特征极其显著,但可持续性存疑。

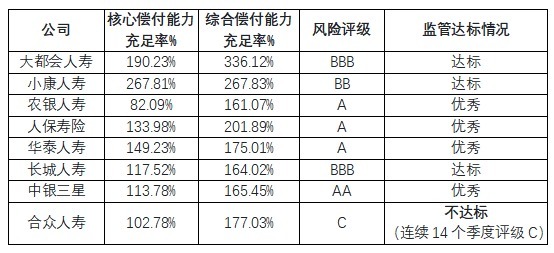

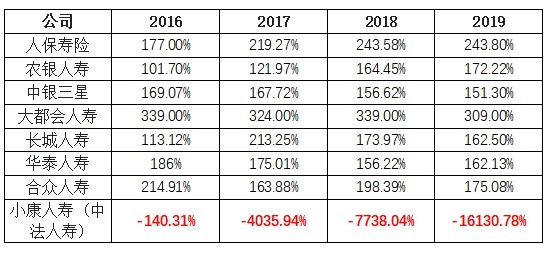

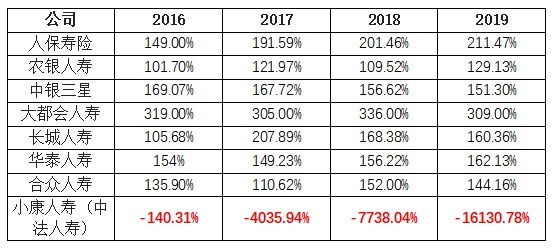

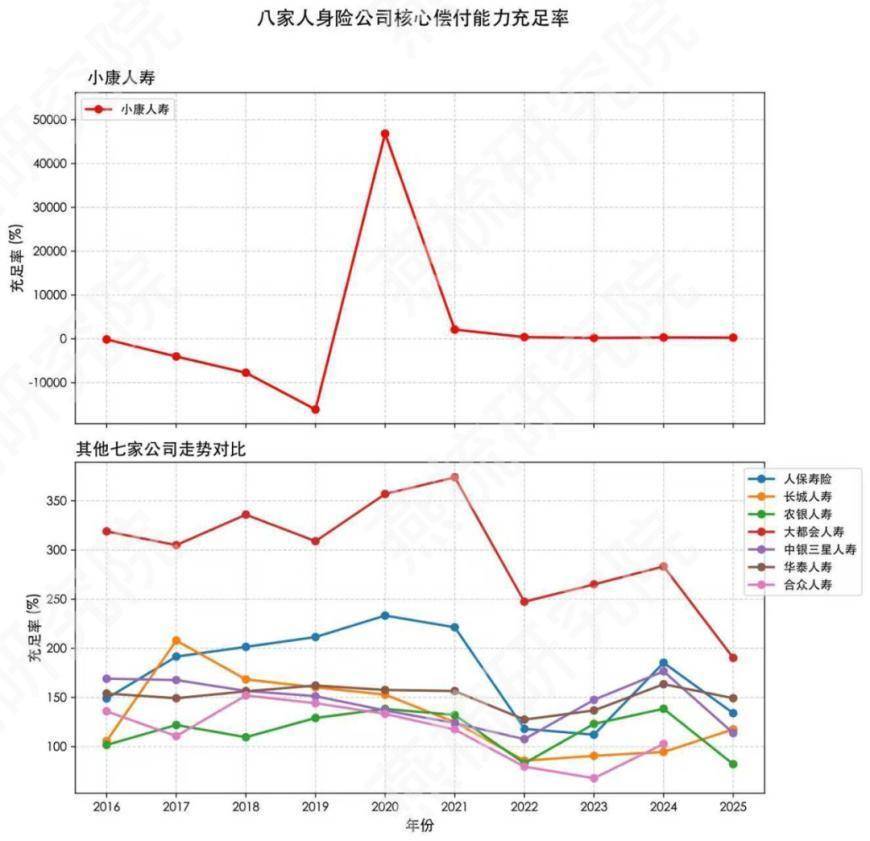

四、偿付能力与资本充足性(监管重点指标,2025年末,合众人寿为2024年二季度末)

核心结论:

·大都会人寿、小康人寿:偿付能力遥遥领先,资本极其充足。

·合众人寿:唯一C类险企,偿付能力不达标。

·银行系与国资险企:偿付能力稳健,A/AA/BB/BBB评级为主。

偿付能力与公司规模并非正相关:大都会人寿、小康人寿规模中等或偏小,但资本充足率最高;而规模最大的人保寿险偿付能力处于中游水平。值得注意的是,农银人寿核心偿付能力充足率仅82.09%,接近监管红线(50%),未来需警惕资本补充压力;合众人寿连续14个季度C类评级,已实质影响业务开展。

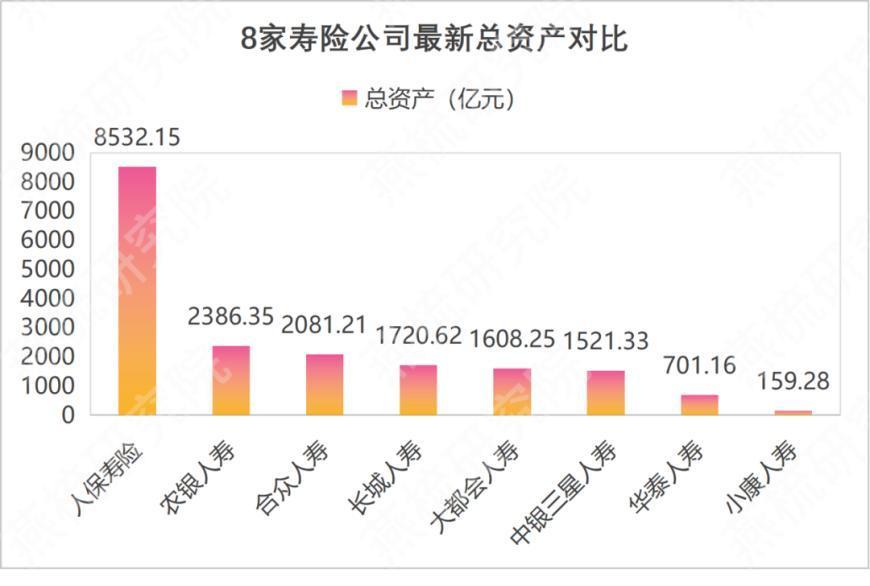

五、总资产(2025年末,合众人寿为2024年二季度末)(行业对标指标)

单位:亿元

人保寿险(8532.15)>农银人寿(2386.35)>合众人寿(2081.21规模大但质量差)>长城人寿(1720.62)>大都会人寿(1608.25)>中银三星人寿(1521.33)>华泰人寿(701.16)>小康人寿(159.28)

资产规模排序与保费规模基本一致,但合众人寿资产规模超2000亿,位列第三,却累计亏损严重、评级C类,属于典型的“大而不强”。相比之下,大都会人寿以1608亿资产实现了持续盈利和最高偿付能力,资产质量较优。

六、风险管控水平(2023-2025)

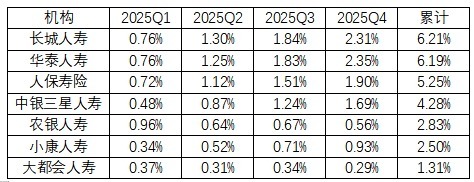

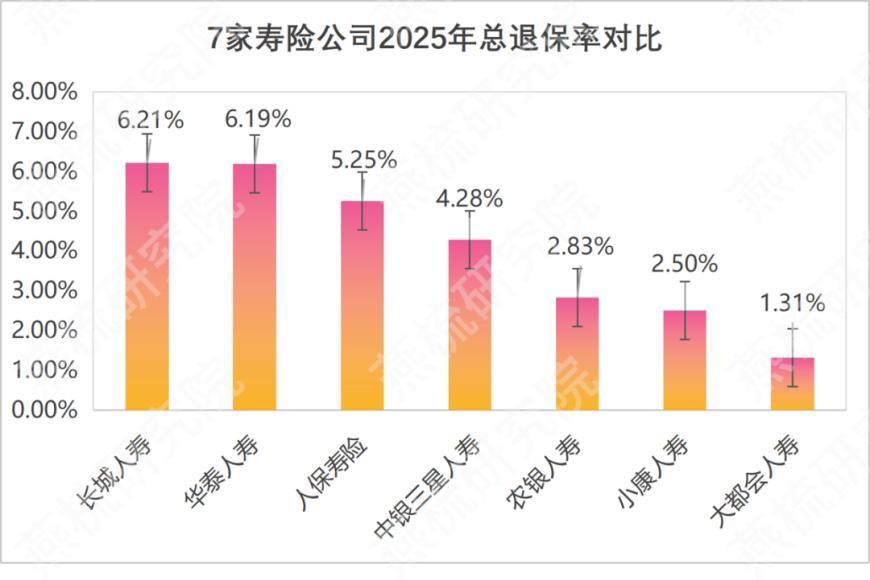

(一)退保率(监管重点指标)

2025年总退保率(%)(合众人寿未披露):

退保率是客户粘性和业务质量的重要指标。大都会人寿以1.31%的全年退保率遥遥领先,反映其高价值个险业务的客户稳定性;长城人寿、华泰人寿退保率均超6%,处于行业较高水平,可能与产品结构或渠道策略有关。从季度趋势看,多数公司退保率逐季走高(Q4普遍高于Q1),或与年末流动性需求及产品到期相关。

(二)核心风险

·合众人寿:操作风险、信用风险、流动性风险,C类评级。

·中银三星人寿:退保风险、资本消耗快。

·小康人寿:业务规模过小、盈利依赖投资。

·其余公司:风险可控,A/BBB评级。

综合偿付能力、退保率、盈利能力和股东背景,可将八家公司归为四类风险特征:

低风险稳健型(人保寿险、大都会人寿、农银人寿、华泰人寿):各项指标达标,治理规范;

中风险改善型(长城人寿、中银三星人寿):部分指标承压但方向向好;

高风险困境型(合众人寿):多项监管红线;

特殊类型(小康人寿):规模风险突出。

七、股东与高管治理维度

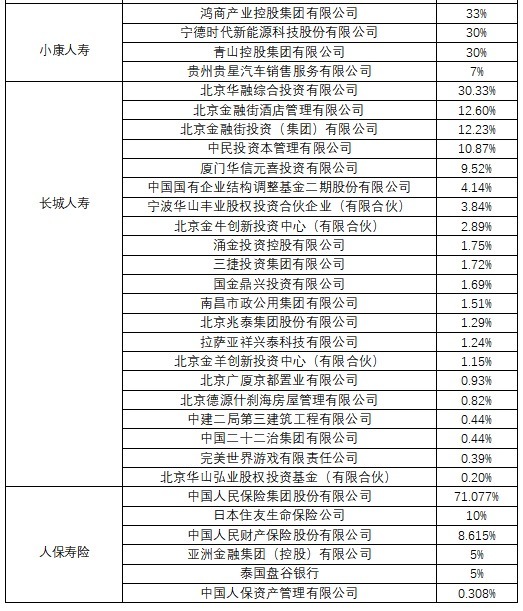

(一)股东股权

核心结论:股权结构总体偏向集中,但集中程度存在差异

高度集中型:华泰人寿(第一大股东持股79.73%)、中银三星人寿(51%)、大都会人寿(50%)、人保寿险(71.08%)均呈现明显的控股股东或联合控股格局。

相对集中型:合众人寿(第一大股东持股46.06%)、农银人寿(43.41%)、小康人寿(前三家合计93%,单一最大33%)、长城人寿(第一大股东30.33%,但前三大关联国有股东合计约55%)由少数大股东主导,但未达到绝对控股。

分散特征:仅长城人寿股东数量多达19家,且存在大量持股不足2%的小股东,但在国有资本联合作用下仍保持控制权集中。

股权结构与经营表现存在强关联:国资或外资绝对控股的公司(人保寿险、华泰人寿、中银三星人寿、大都会人寿)经营稳健性普遍更好;股权相对分散或民营股东主导的公司(合众人寿、小康人寿原中法人寿阶段)更容易出现治理问题。长城人寿虽股权分散,但前三大均为北京西城区国有背景,实际控制清晰,是“分散不失控”的典型案例。

(二)高管薪酬分布

核心结论:整体薪酬水平以100-500万元为主流,无千万级薪酬

1、没有千万年薪高管,最高仅500-1000万且仅1人,多数公司最高薪酬在100-500万元区间,但不同公司该区间占比从20%(小康人寿)到100%(华泰人寿)不等。

2、低薪(50万以下)人员普遍存在,在人保寿险、农银人寿、合众人寿、小康人寿中占比高达40%-63%,反映高管层级内部差距大。

3、外资/合资公司薪酬更“头部化”,国有背景公司(尤其央企)薪酬上限明显更低。

4、民营公司并未普遍高薪,反而呈现“少数高、大量低”的分化特征。

薪酬分布折射出公司治理文化:华泰人寿全员百万以上,体现外资精细化薪酬体系;大都会人寿出现唯一500-1000万高管,与其市场化激励机制一致;而人保寿险、农银人寿等国有系公司,高管薪酬上限受体制约束,但内部差距同样较大,可能与职级体系有关。整体看,寿险行业高管薪酬已告别“天价时代”,回归理性区间。

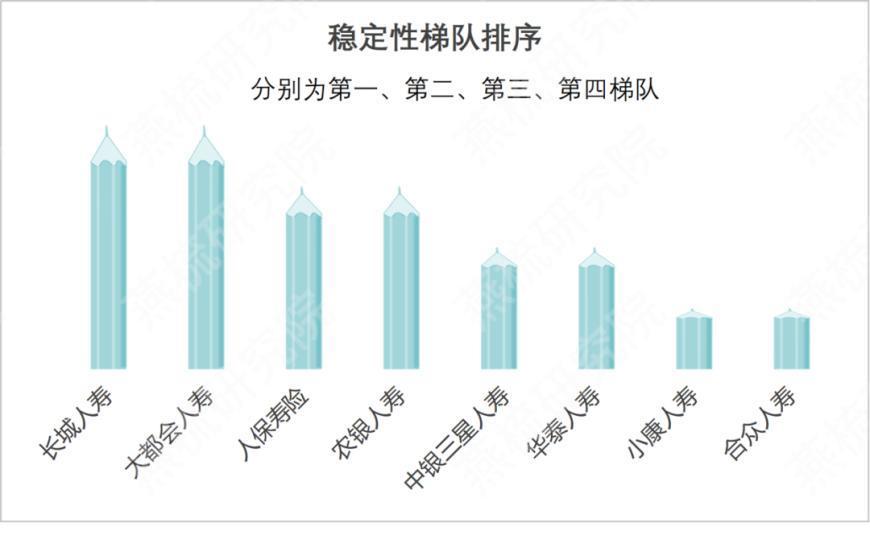

(三)高管团队稳定性

2024-2025年,保险业正处于高管密集变动的“调整潮”中,仅2024年核心岗位变动就接近70次。在此背景下,八家公司呈现出不同的稳定性画像:

稳定性梯队:长城人寿、大都会人寿(第一梯队)> 人保寿险、农银人寿(第二梯队)> 中银三星人寿、华泰人寿(第三梯队)> 小康人寿、合众人寿(第四梯队)。

核心结论:

国有控股并非稳定“护身符”:人保寿险、农银人寿虽稳定,但中银三星人寿同样拥有国有背景却变动频繁,表明稳定性更多取决于股东的管理策略。

关键岗位长期缺位是较大风险:华泰人寿(总经理曾空缺三年)和小康人寿(总经理长期缺位),往往意味着战略摇摆或内部治理不完善。

高管调整本质是战略的反映:无论是大都会人寿的平稳运行、华泰人寿的补位求生,还是合众人寿的收缩整顿,高层人事变动最终都服务于公司的整体战略方向。

结合经营数据看,高管稳定性与公司业绩呈正相关:第一、二梯队公司(长城人寿、大都会人寿、人保寿险、农银人寿)2025年全部实现盈利且偿付能力达标;第三、四梯队公司(中银三星人寿、华泰人寿、小康人寿、合众人寿)则经历了亏损、评级下滑或治理动荡。在寿险行业转型深水区,保持核心管理团队稳定,是穿越周期的重要保障。

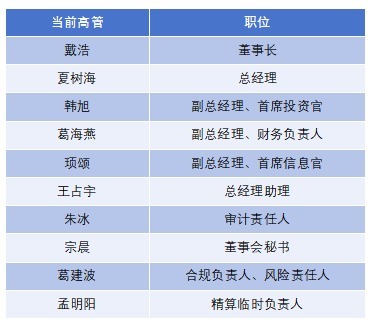

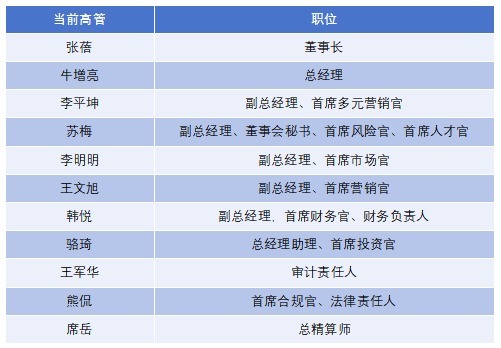

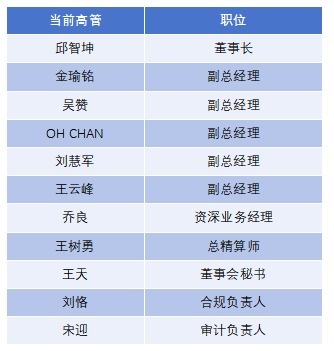

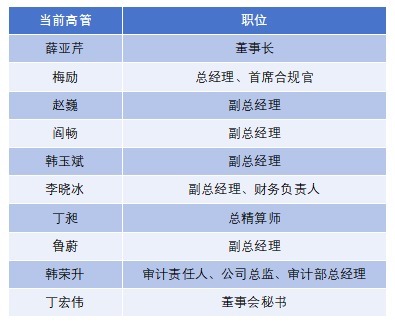

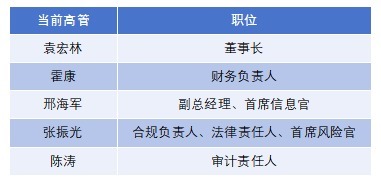

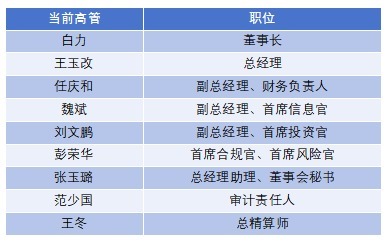

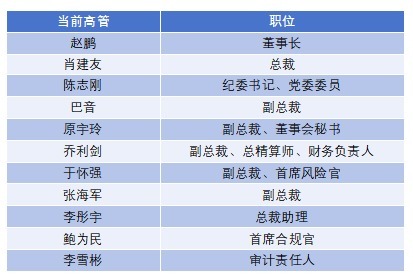

以下为各险企当前高管团队:

合众人寿

华泰人寿

中银三星人寿

大都会人寿

农银人寿

小康人寿

长城人寿

人保寿险

八、长期趋势判断

1.头部稳健型:人保寿险、大都会人寿——规模+价值+风险全面领先,长期成长性最优。

元股证券2.银行系成长型:农银人寿、中银三星人寿——依托股东、规模提速,价值待提升。

3.转型修复型:华泰人寿、长城人寿——扭亏为盈、偿付能力改善,处于修复期。

4.风险承压型:合众人寿——长期C类、亏损、资产质量差。

5.小型特色型:小康人寿——扭亏、投资强,但规模过小、抗风险弱。

展望未来三年,行业“马太效应”将进一步强化:头部公司凭借资本、品牌和渠道优势持续扩大份额;银行系公司将继续受益于股东协同,但需解决“增收不增利”问题;合众人寿若无法引入战略投资者或实施重组,可能面临更严峻的生存危机;小康人寿需尽快做大规模,避免成为“投资驱动”的昙花一现。整体而言,寿险行业已从“跑马圈地”进入“精耕细作”阶段,价值创造和风险管控能力将成为分水岭。

八家寿险公司2010—2025年完整经营分析数据总表

说明:

元股证券:ygzq.hk1.单位:保费、净利润、总资产为亿元;偿付能力充足率为%;

2.小康人寿前身为中法人寿,2021年更名重组,早期数据为中法人寿口径;

3.标注“/”为当年未披露或无公开可比数据。

4.数据来源:公司年度报告、偿付能力报告

一、2010—2019年关键历史数据总表

表1保险业务收入(亿元)

表2 净利润(亿元)

表3 综合偿付能力充足率(%)

表4核心偿付能力充足率(%)

二、2020—2025年核心经营指标总表

表5原保费收入(亿元)

表6净利润(亿元)

表7综合偿付能力充足率(%)

表8核心偿付能力充足率(%)

三、2025年末关键指标对比表

表9盈利效率、风险指标(2025年末,合众人寿为2024年二季度末)

四、2010—2025年综合经营结论

1、人保寿险:央企背景,规模稳居八家第一,保费从2010年721.27亿元增至2025年1259.71亿元,盈利持续领先,2025年净利润117.44亿元,偿付能力充足,业务结构持续优化,是综合实力最强主体。

2、大都会人寿:合资险企标杆,偿付能力长期大幅领先,盈利稳健。

3、农银人寿:银行系险企稳健代表,依托母行渠道规模稳步增长,盈利持续为正,风险综合评级为A,经营稳健性突出,转型期交成效逐步显现。

4、中银三星人寿:规模增速快,高度依赖银保渠道,盈利波动较大,偿付能力达标但资本消耗偏快。

5、华泰人寿:外资背景,投资能力较强,业务偏稳健储蓄型,2022—2023年阶段性亏损后重回盈利,偿付能力充足。

6、长城人寿:地方国资背景,2020年前长期微利或小幅亏损,2024—2025年实现扭亏,偿付能力逐步修复,处于转型改善期。

7、小康人寿:前身中法人寿长期经营困难,重组后偿付能力大幅提升,2024—2025年扭亏为盈,但业务规模仍偏小,抗风险能力较弱。

8、合众人寿:2015年后经营持续承压,保费萎缩,多次年度亏损,核心偿付能力长期逼近监管红线早盘买股票,风险评级C类,为八家中经营压力较大机构。

元股证券-线上服务大厅提示:本文来自互联网,不代表本网站观点。