作者|首席商业洞察融资模式

引言:交出史上最好的第二季度交付成绩后,市值当即一夜蒸发了超千亿美元。资本市场对于电动汽车巨头特斯拉的看法,远比想象的要复杂。

2025年特斯拉销量增势忽然被按下了暂停键,相关的全球交付量更是发生了同比8.6%的下滑,同时在非常重要的中国市场,全年销量也出现了4.8%的同比下滑。

图源:特斯拉

这种下滑趋势,直接导致了它首次失去了全球纯电销冠的位置。显而易见,在2025年这个昔日电动汽车巨头,已经陷入了一个“销量疲软”的境地。在国内互联网上甚至出现了其是否卖不动的疑问。

让人没有想到的是,进入2026年之后特斯拉迅速调整状态,仅仅过了几个月时间,就在2026年第一季度销量上,完成了对比亚迪的反超。

图源:特斯拉

而在今年的第二季度权威分析师更是在此基础上预测,其该季度销量大约为40.6万辆。

让人没想到的是,在一季度逆袭之后,特斯拉又拿出了一份超预期近两成的同比增长25%,环比大增34%,最终全球交付量为48.01万辆的历史上最好第二季度交付成绩来。

然而这份超预期的交付成绩单,却让特斯拉陷入了“叫好不叫座”的市场尴尬之中。

交付大捷后却是暴跌

资本市场为何不买账?

如果剖开特斯拉第二季度的交付量成绩单来看,就能够看出这种超预期背后,其实还隐藏着些许偶然性。

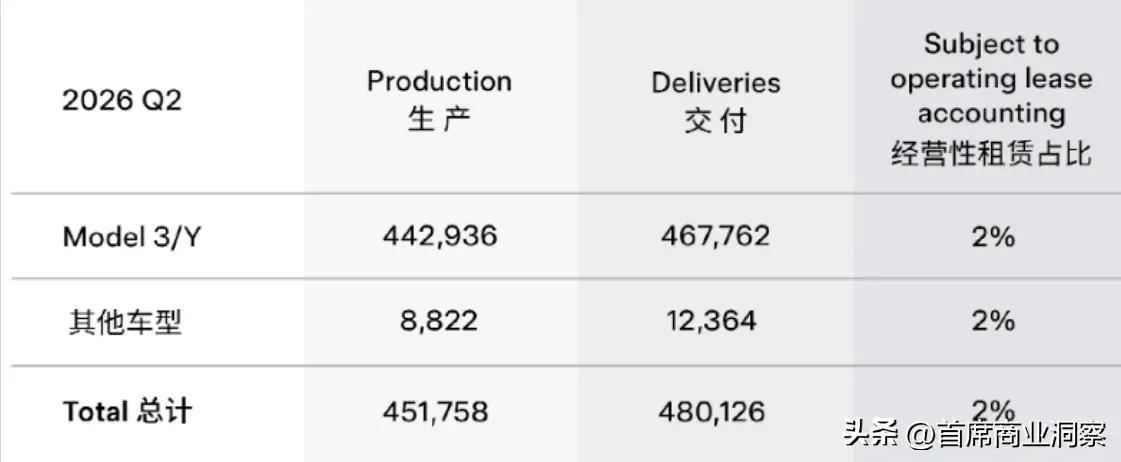

在今年的第二季度,其一共生产了451758辆汽车,交付量则为480126辆。无论是从产量还是交付量来看,特斯拉表现出了强烈的回暖趋势。

图源:特斯拉最新第二季度交付情况

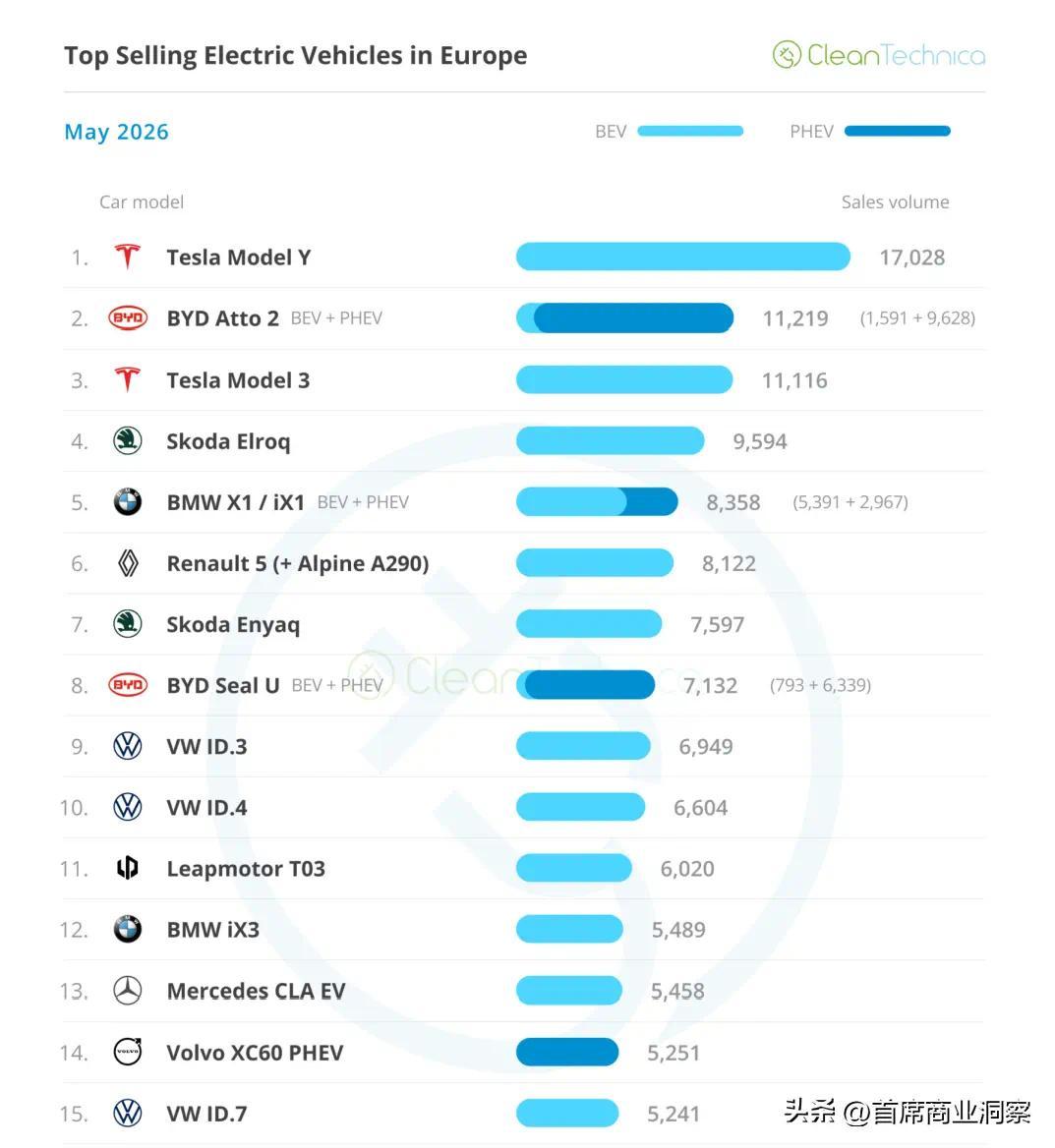

而推动销量回暖的主要推手之一,则是欧洲市场的强势反弹。在今年的1月到5月,特斯拉新车在当地市场的销量同比暴涨了77%。可以说从销量上看,特斯拉在欧洲销量已明显回暖。

而这种销量的增长的爆发,有很大一部分原因是特斯拉自身在推动。今年以来该车企在欧洲进行了大幅度的调价,同时还推出了一系列的长租优惠和低息贷款等举措。

图源:网络

在欧洲当地的一些市场里面,租一辆Model Y月租甚至还不到300欧元,这样的价格完全可以和当地的平价燃油车和国产电动车的性价比相媲美。

同时在欧洲市场,车企还完善相关的超充网络,在充电基础设施日益完善,以及系列产品优惠政策和领先技术等多重内因的推动下,特斯拉在当地市场的新车销量持续走高。

当然在内因影响的同时,其在欧洲市场的销量增长,还离不开一大外因的推动,这个外因的产生让特斯拉直接吃到了一大波阶段性红利。

图源:5月欧洲纯电热销车型情况

2026配资平台今年以来随着油价的持续波动走高,导致欧洲不少有新购车意向的车主,纷纷把目光转向电车,以此来降低用车成本。

比较明显的一个情况是,在欧洲市场许多网约车司机为了节省用车成本,在选车和换车的时候,都会着重选择 Model Y。

在这种内外因的双重推动下,特斯拉在欧洲迎来了销量长红。然而这种超预期增长,似乎并没有得到资本市场的完全认可。

图源:腾讯微证券

特斯拉是在7月2日发布了这个超预期的成绩的。让人没有想到的是,也正是一天在市场层面等待这个全球电动汽车巨头的,却是股价大跌7.49%,创下近一年最大单日跌幅,一夜蒸发超千亿美元。

作为美股七姐妹之一,这个电动汽车巨头为什么会在拿出了更好成绩之下,却出现了单日股价暴跌的情况?

图源:网络

有分析认为,市场之所以出现这样的反应,主要是担忧在价格竞争和中国市场日益激烈的情况下,能否撑起长时间的销量增长。

同时在油价已经日渐回落的情况,欧洲市场能否继续作为销量引擎来为车企贡献业绩。

最重要的是,在第二季度交付量发布之前,特斯拉的股价其实就已经连涨了4天,如今这种单日大跌,也可能是因为市场期待已经在前几天的连涨中,被消化得差不多了。

一年资本支出高达250亿美元

特斯拉已不是当年的特斯拉

从特斯拉的最新季度交付结构来看,其销售主力依然是入门级的Model 3和Model Y,这两款车型占到了整个第二季度交付量的97%,是绝对的主力。

这也可以看出在新车迭代方面,特斯拉一直都是保持着一个比较谨慎的态度,车型更新比较缓慢。

图源:网络

这种更新缓慢背后,似乎也在放出一种声音,虽然公司的核心业务仍然是汽车,但是特斯拉早已经不是当年的那个汽车公司,或者说他正在努力地给自己贴上,除了电动汽车巨头之外的其他标签。

而这些其他标签,未来或许能够给特斯拉带来,比过去几年造车所赚到的还要大的巨额利润。

图源:特斯拉

如今的特斯拉从本质上来说,其业务范围已经超过了传统车企的范畴,这家曾经的电动汽车巨头,正努力地向成为一家科技与AI应用帝国而快速转型。

为了完成这一转型目标,特斯拉今年已经准备了超大额的支出。在年初的时候,为了持续扩张旗下的AI、新能源基建、机器人、自动驾驶等核心未来业务,公司预计要在今年进行200亿美元的资本支出。

图源:网络

到了年中的时候,随着业务的推进,特斯拉又把这个预计支出提升到了250亿美元。从已经披露的数据来看,这些资本支出正在加快未来业务的扩张。

在今年的第二季度,公司能源业务中的储能装机量已经达到了13.5 GWh,这不仅仅同样高于市场预期,还高于去年同期。

图源:网络

另外一边在7月2日的时候,马斯克也公布了一则消息,其参观了由汽车产线改造而来的人形机器人产线,这可能意味着Optimus人形机器人的量产已经迎来了关键阶段。

除了Optimus之外,特斯拉的无人出租车Cybercab似乎也迎来了关键阶段,如果Cybercab获得量产并且在市场上成功的话,特斯拉就有可能又会继推动电动汽车发展之外,再次开创一个新的汽车时代。

从概念到落地不到两年

特斯拉即将迎来巨大增长时刻?

6月30日马斯克在社交账号上发布了一条关于Cybercab路测的视频,这也是Cybercab在无方向盘的条件下进行道路测试的首次公开展示。

从视频之中可以看到,车内既没有油门也没有方向盘,只有一块中控屏。副驾驶上虽然坐着一位工作人员,但他好像也并没有进行任何操作。

元股证券:ygzq.hk

图源:特斯拉无人出租路测视频

如果Cybercab能够顺利量产,并且推向市场的话,这个画面的视频内容,将会是未来特斯拉的无人出租车的行驶日常。

从视频来看搭载了最新一代的FSD系统的Cybercab行驶还算比较流畅。把时间拉回到两年前,当时似乎还没有人愿意相信这个场景会是真的,并在这么短的时间内实现。

图源:马斯克社交账号

2024年10月无方向盘、无踏板、无后视镜的Cybercab首次被推上前台。其独特的产品设计以及外观,当时确实惊艳了不少人,不过彼时大家也有过疑问,这样的车真的能够被造出来,而后上路吗?

在亮相之后的时间里,大众对于Cybercab的消息,多数来源于其在路测的时候被网友拍到了。而从相关照片来看,路测的Cybercab多数都有驾驶员,每辆车装有后视镜。

图源:网络

正在众说纷纭之际,时间来到了2026年2月,第一辆没有方向盘的Cybercab量产验证车正式下线,再到最新发布的路测视频。特斯拉似乎都正在努力开启一个,和其他公司完全不一样的无人出租时代。

从概念车亮相再到路测视频的公开展示,Cybercab只用了不到两年的时间,这比一再延后的特斯拉人形机器人要快不少。

图源:网络

再结合路测视频发布前几天,美国官方就正式提出,拟取消对自动驾驶车辆,一定要配备踏板等配置规定的要求。

通过种种信号的释放来看,Cybercab上市似乎已经来到了一个非常关键的阶段。

这种积极推动背后,也可以看出,或许马斯克是想率先在Cybercab上实现量产,让其先为公司创造巨量的增长,而后再拿这些增长背后的利润,去推动包括人形机器人、AI等需要投资巨大的未来业务。

图源:网络

毕竟马斯克曾经表示,Cybercab的目标成本会在3万以内,而在美国市场市场化已经比较成功的谷歌Waymo无人出租的单车硬件成本,则是15万美元以上。一旦更具性价比的Cybercab下场,或许能够在无人出租市场,抢占下大量的市场份额。

写在最后

在过去我们提起特斯拉,或许只会想到它的电动汽车,然而在未来我们再提起特斯拉,除了电动汽车这个标签之外,我们可能还会想到无人出租车Cybercab、人形机器人Optimus等等。

图源:网络

不过这些标签到底什么时候能够完全建立起来,这或许还是一个未知数。如今特斯拉的汽车销量已经重回增长正轨。

而在汽车之外的,有关AI、自动驾驶、机器人、无人出租等未来业务的最新进度和回报如何,或许也只能等到7月22日,公司披露完整的第二季度报告才能知道。

图源:特斯拉

这一次即使拿出超预期的销量业绩,仍然出现了股价单日大跌的情况也说明。在拿出巨额投资砸向其他核心业务之后,资本对于特斯拉的要求和期待已经比之前高了许多。

图源:特斯拉

其到底能不能在巨量资本支出之下融资模式,完成盈利回报?以及会把相关的核心业务做到一个什么样的新高度,由此来支撑公司的未来增长?或许可以拭目以待。

元股证券-线上服务大厅提示:本文来自互联网,不代表本网站观点。