一年前,在公司业绩会上,老铺黄金的创始人徐高明表示:“ 卖黄金的,如果 ( 门店坪效 ) 比不过卖皮具的 ( 爱马仕 ),我们要回去反省!”

2025 年巅峰时期,老铺黄金的市值最高接近 1900 亿港币,股价最高达到 1108 港币,较 2024 年 6 月 IPO 时 40.5 港币的发行价,一年之内涨了 26 倍。创始人徐高明家族也以 695 亿元的身家登上 2025 胡润百富榜,位居第 71 位。

一年之后的今天,老铺黄金股价跌破 400 港币,市值也回落到 700 亿港币以下。

一年之间,什么变了?

01

这就要先说老铺黄金是如何兴起的。

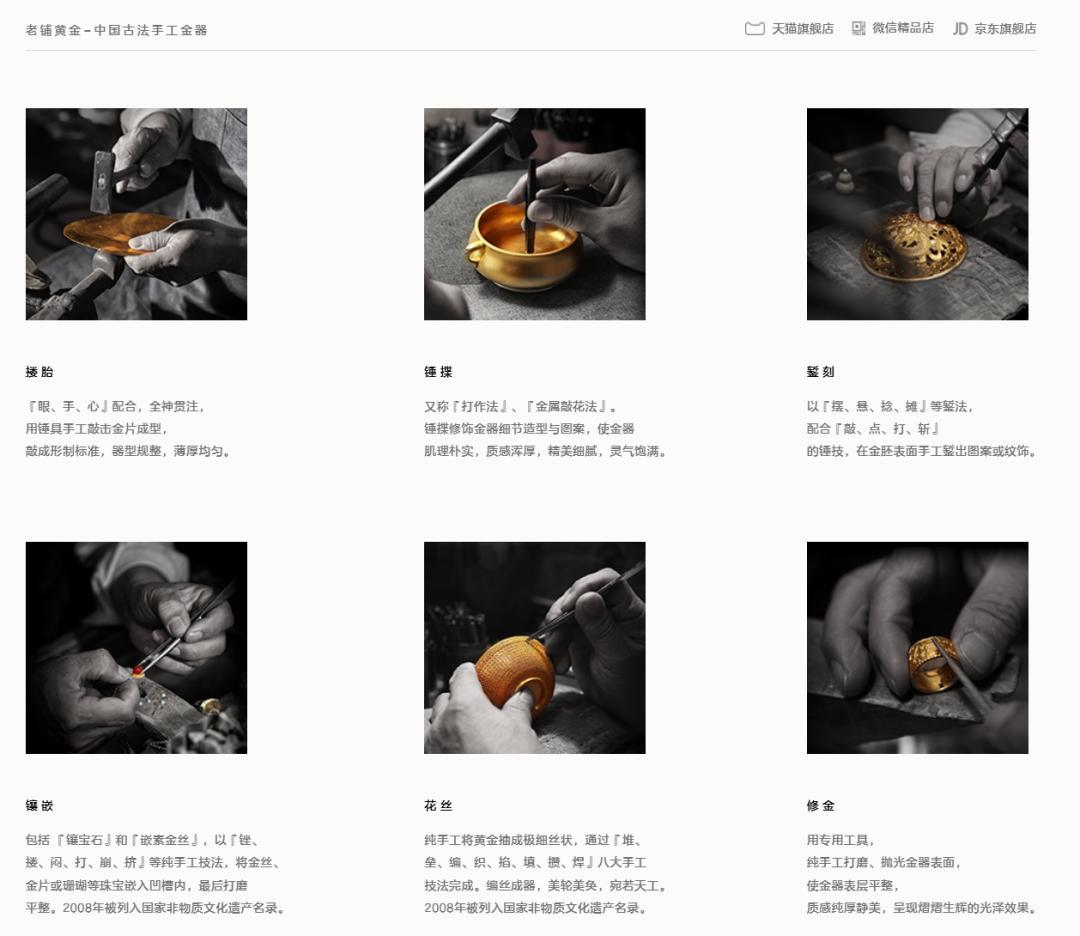

与传统黄金珠宝店采用机器冲压、倒模塑形等流水线式生产工艺不同,老铺黄金的产品主打宫廷古法手工工艺, 将 搂 胎、锤揲 、錾刻、镶嵌、花丝、修金等六大非遗技艺纳入产品标准,再加上文创 IP 作为载体,让黄金有了艺术品气息。

在销售渠道选择上,老铺黄金紧挨国际奢侈品牌,只在 SKP、万象城、太古里、恒隆广场等头部高奢商场开店。

艺术品属性+奢侈品定位,体现到定价方面,老铺黄金的产品采用一口价的模式,这让老铺黄金获得了比传统黄金珠宝商按克重计价的模式更高的利润率。

并且,老铺黄金的兴起,正好赶上了黄金价格上涨的东风。

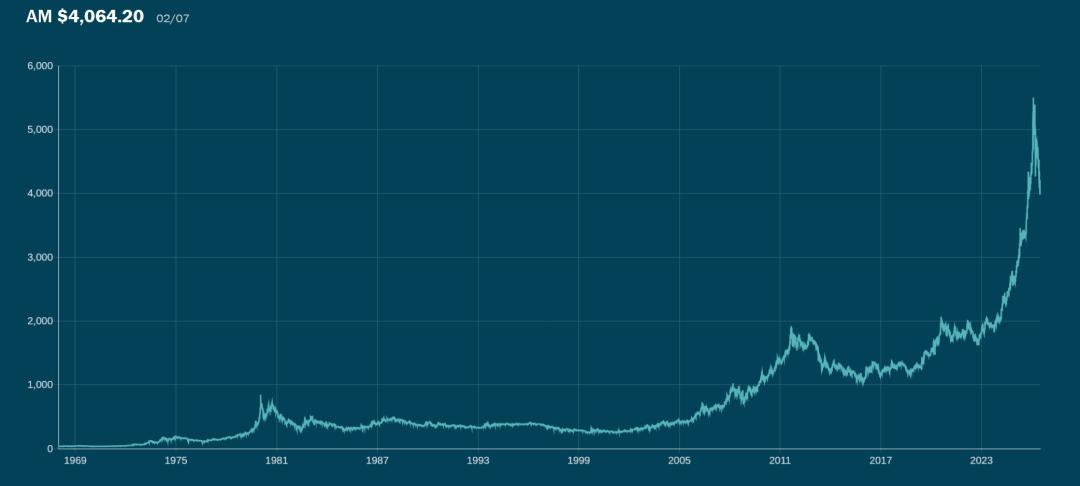

黄金价格在 2016 年触底反弹,2020 年以来,随着疫情放水带来的通胀、全球多地出现战争冲突与金融制裁,各国央行减少美元配置,黄金价格不断突破历史新高,从 2000 美元/盎司一路涨上 5000 美元/盎司。

当你买到老铺黄金的产品,既收获了情绪价值,随着金价上涨,还自动收获了黄金升值 —— 买到就是赚到。

这样的背景下,老铺黄金的收入、利润持续攀升,就很正常了。

2024 年,公司实现收入 85 亿元,同比增长 167%;净利润 14.7 亿元,同比增长 254% 。

2025 年,公司实现收入 273 亿元,同比增长 221%;净利润 48.7 亿元,同比增长 230% 。

但是,老铺黄金的股价为什么没有持续新高,反而转跌了呢?

原因是,市场逐渐发现老铺黄金并不是爱马仕。

爱马仕与路易威登 ( LV ) 历史上曾经为欧洲王室服务,两者分别被戏称为皇家马车员和皇家行李员。

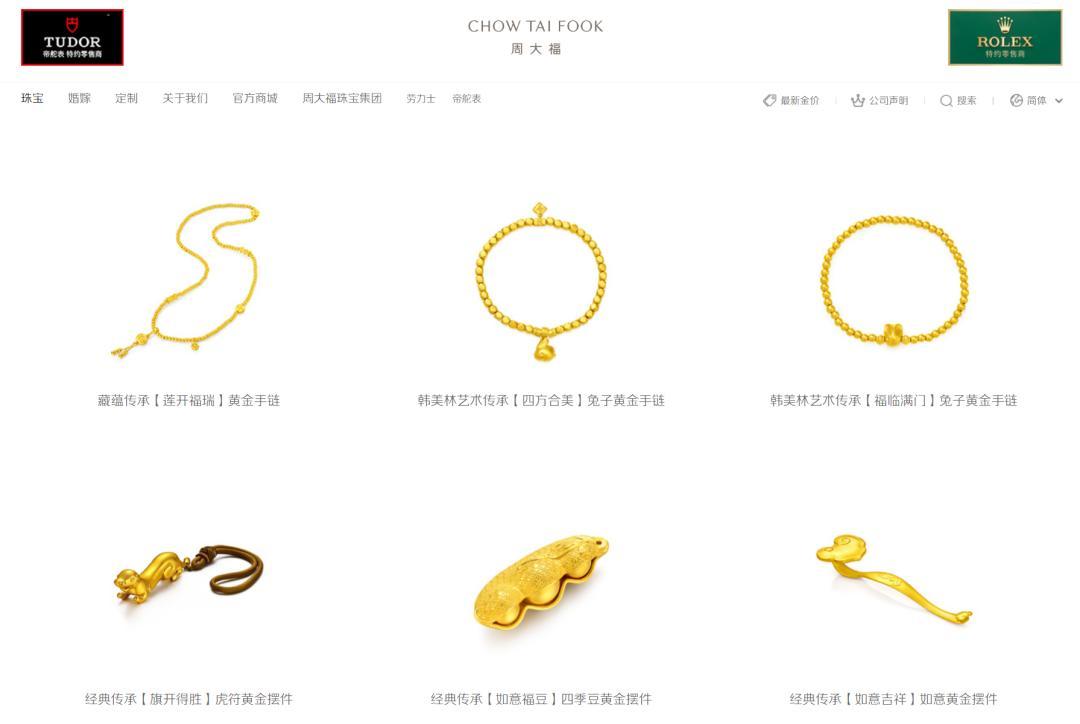

但老铺黄金的古法工艺,并没有独家垄断性。见到市场火热,周大福、老凤祥等很多传统黄金品牌,也推出了同类产品。

比如周大福推出了 “ 传承系列 ” 古法黄金产品线,主打 “ 宫廷錾刻 + 手工磨砂肌理 ”。

潮宏基推出了非遗花丝 / 国潮工艺金饰;六福珠宝、老庙黄金、中国黄金等等品牌都有各自的古法黄金产品,并且也都在和故宫、敦煌、佛教等文创 IP 做联名,这就稀释了老铺黄金的品牌力。

元股证券:ygzq.hk类似的案例,比如沃隆率先推出每日坚果,但市场份额后续被洽洽食品、三只松鼠等后来者公司超越;GoPro 率先推出运动相机,但大疆和 Insta360 后来居上;扫地机器人的鼻祖 iRobot 败给中国同行最后被收购……

目前老铺黄金并没有沦落到 “ 长江后浪推前浪,前浪拍死在沙滩上 ” 的境地,但稀缺性的光环被打破,就足够市场对它重新进行苛刻的审视了。

说老铺黄金不是爱马仕,还有第二个论点。

众所周知,爱马仕卖的不只是产品本身,而是溢价里的 “ 尊贵感 ” 和 “ 仪式感 ”。因此,实体店里定制的灯光、标志性的皮革香气、销售顾问递上的一杯气泡水,以及带你进入私密 VIP 室挑选包袋的过程,构成了完整的爱马仕体验。

如果变成电商 APP 里的 “ 轮播图、下拉详情页、一键下单、顺丰包邮 ” 等高度同质化的互联网流程,这种尊贵感就会被 “ 祛魅 ”,降级为普通消费品。

并且,对普通品牌来说,电商意味着巨大的流量和曝光。但对金字塔尖的爱马仕来说,过度曝光是品牌价值的毒药。假如任何人只要有钱,随时随地动动手指就能买到产品,那它作为 “ 社会阶层入场券 ” 的符号价值就会大打折扣。

所以爱马仕核心的手袋产品只会在线下门店销售,它的官网偏向于 “ 展示 + 限量购买 ”,电商渠道只售卖香水、丝巾、彩妆等入门级产品,触达那些年轻的新客户。

配资佬专业配资而老铺黄金学习爱马仕并没有学到家。2025 年,它的线上渠道 ( 天猫旗舰店、京东旗舰店、微信精品店 ) 收入达到 46.6 亿元,同比增长 341%,线上收入占比为 17.1%,并且它还参与天猫 618 和双十一活动。

打开老铺黄金的天猫旗舰店,它的一款项链产品显示是 88VIP 甄选黄金吊坠热销榜第 10 名。

这无形中向消费者表示,它的产品并不独特,你可以动动手指,看看其它 9 款卖得更好的产品。

02

老铺黄金成不了爱马仕,还有一个关键缺陷就是产品材质本身。

爱马仕手包的原材料是各种皮料,占产品的成本并不高。所以爱马仕的毛利率高达 70%。

而黄金的成本相比之下就高出很多,导致老铺黄金的毛利率只有 40% 上下。

同时,爱马仕的经营利润率为 40% 左右,甚至赶上了老铺黄金的毛利率。老铺黄金的经营利润率则只有 20% 出头。

并且,黄金的价格波动远比牛羊皮剧烈。如文章开头所说,黄金价格在 2011 年见顶,一路下跌至 2016 年,跌至 1000 美元/盎司,随后触底反弹。2020 年以来,随着疫情放水带来的通胀、全球多地出现战争冲突与金融制裁,各国央行减少美元配置,黄金价格不断突破历史新高,从 2000 美元/盎司一路涨上 5000 美元/盎司。

如此剧烈的波动,十分考验公司的运营水平和产品定价能力。

为了应对原材料价格上涨的影响,老铺黄金采取的方法是提前囤货。2023-2025 年,老铺黄金的存货金额分别为 12.7 亿元,40.9 亿元,160.4 亿元。而公司各年的销售成本分别是:18.5 亿元,50 亿元,170.3 亿元。

两列数据非常接近,你可以理解成,老铺黄金提前囤了够卖一年的货。

并且,为了囤货,老铺黄金在 2023-2025 年经营活动产生的现金流全是负数,分别为 -2919.6 万元,-12.3 亿元,-68.5 亿元。也就是说,这几年老铺黄金靠经营本身无法造血,需要对外融资——这就是老铺黄金在 2024 年选择上市,在 2025 年进行两次增发融资 54 亿港元的原因。

在金价上涨阶段,囤货当然是明智的选择。但万一金价转头向下,消费者买涨不买跌,存货不仅滞销还会发生减值,影响老铺黄金的利润。

从 2016 年见底以来,黄金价格已经涨了 10 年,年初至今金价转为下跌,后面会继续跌还是重回上涨,事先谁也不知道。

这种不确定性,正是资本市场非常厌恶的。

本文来自微信公众号“知危”炒股融资平台,作者:知危编辑部,36氪经授权发布。

元股证券-线上服务大厅提示:本文来自互联网,不代表本网站观点。